Báo cáo tài chính hợp nhất soát xét của Công ty Cổ phần Hoàng Anh Gia Lai cho biết doanh thu và lỗ sau thuế 6 tháng đầu năm của doanh nghiệp phố núi lần lượt là 1.471 tỷ và 134 tỷ đồng, không chênh lệch đáng kể so với số liệu trong báo cáo tự lập trước đó.

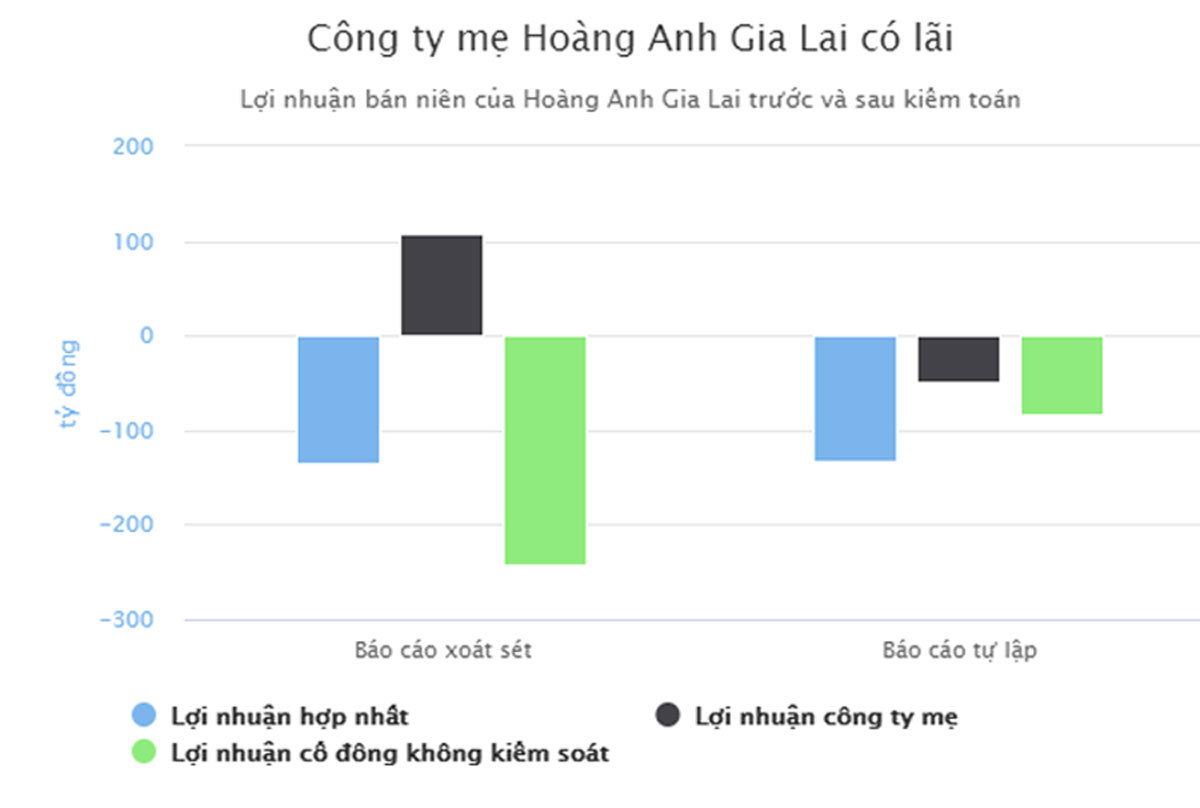

Tuy nhiên, khoản lợi nhuận của công ty mẹ thay đổi lớn. Trên báo cáo kiểm toán, công ty mẹ Hoàng Anh Gia Lai có lãi 107 tỷ. Trong khi đó, báo cáo tự lập cho hay công ty mẹ lỗ 48 tỷ. Đồng thời, mức lỗ sau thuế của cổ đông không kiểm soát từ 84 tỷ cũng tăng lên 241 tỷ đồng sau kiểm toán.

|

Dù vẫn lỗ hợp nhất, kết quả kinh doanh của Hoàng Anh Gia Lai cải thiện đáng kể so với mức lỗ ròng 706 tỷ đồng cùng kỳ năm trước.

Ban lãnh đạo cho biết mức thua lỗ của tập đoàn giảm hơn 570 tỷ nhờ doanh thu từ trái cây, lĩnh vực kinh doanh cốt lõi, tăng 179 tỷ; lãi từ hoạt động tài chính tăng 268 tỷ khi chi phí lãi vay giảm; chi phí quản lý doanh nghiệp giảm 193 tỷ vì chi phí phân bổ lợi thế thương mại giảm; khoản lỗ khác giảm 20 tỷ chủ yếu do chi phí đánh giá các tài sản không hiệu quả và chi phí chuyển đổi vườn vây cọ dầu, cao su sang trồng cây ăn quả giảm.

Bỏ ngỏ khả năng thu hồi 7.300 tỷ

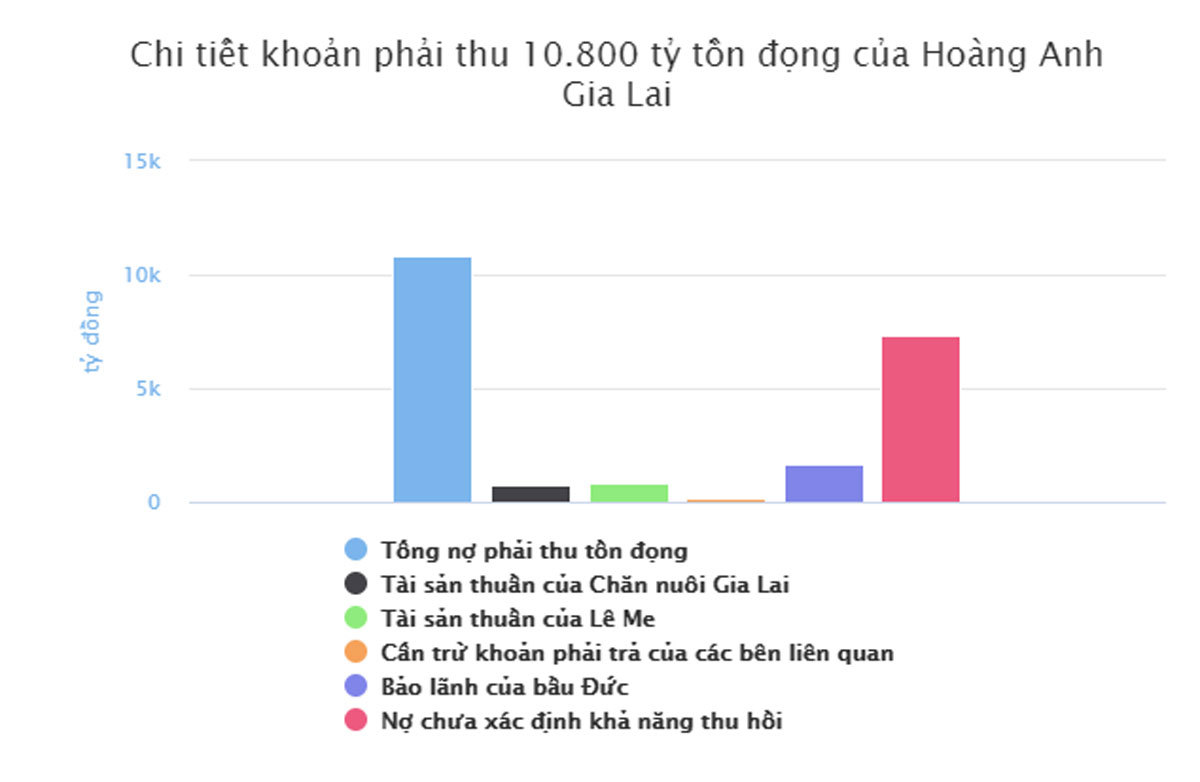

Trong báo cáo tài chính soát xét lần này, đơn vị kiểm toán tiếp tục đưa ra ý kiến ngoại trừ về việc “không thể thu thập đầy đủ bằng chứng thích hợp để xác định khả năng thu hồi của số dư nợ tồn đọng 7.298 tỷ đồng” tại thời điểm ngày 30/6. Khoản phải thu của Hoàng Anh Gia Lai bị kiểm toán đặt nghi vấn tăng thêm 1.629 tỷ đồng so với con số 5.669 tỷ vào cuối năm 2019.

Phần lớn khoản phải thu này liên quan đến Công ty Chăn nuôi Gia Lai và Công ty Lê Me, Công ty Gỗ Hoàng Anh Gia Lai. Tổng các khoản phải thu ngắn hạn và dài hạn tồn đọng của Hoàng Anh Gia Lai với các công ty liên quan lên tới 10.800 tỷ.

Trong đó, tổng tài sản thuần của 2 công ty Chăn nuôi Gia Lai và Lê Me cùng bảo lãnh của Chủ tịch HĐQT Hoàng Anh Gia Lai Đoàn Nguyên Đức (bầu Đức), cần trừ khoản phải trả của các bên liên quan trị giá 3.500 tỷ. Còn lại 7.298 tỷ đồng dư nợ chưa xác định được khả năng thu hồi.

|

Trong văn bản giải trình do Tổng giám đốc Hoàng Anh Gia Lai Võ Trường Sơn ký, tập đoàn của bầu Đức đánh giá tiềm năng tạo ra dòng tiền từ các vườn cây của những công ty trên rất lớn.

Vì vậy, Hoàng Anh Gia Lai tin tưởng tài sản của những công ty đang tồn đọng nợ đủ khả năng tạo giá trị, dòng tiền, qua đó đảm bảo khả năng trả nợ cho tập đoàn. Doanh nghiệp phố núi cho rằng những số liệu định giá chỉ mang tính thời điểm với mục đích tham khảo nhiều hơn giá trị giao dịch.

Nợ ngắn hạn vượt tài sản ngắn hạn gần 1.400 tỷ

Ngoài vấn đề ngoại trừ, kiểm toán viên cũng tiếp tục nhấn mạnh khoản nợ ngắn hạn của Hoàng Anh Gia Lai hiện cao hơn 1.372 tỷ đồng so với tài sản ngắn hạn. Vấn đề mất cân đối giữa tài sản ngắn hạn và nợ ngắn hạn của doanh nghiệp phố núi đã được đơn vị kiểm toán nêu trước đây.

Điều này cùng thực tế Hoàng Anh Gia Lai vi phạm một số điều khoản của các khoản vay và trái phiếu, chủ yếu liên quan việc không đảm bảo tài sản thế chấp trong hợp đồng tín dụng, dẫn đến ý kiến “cho thấy sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của tập đoàn” trong báo cáo kiểm toán.

Giải trình vấn đề này, lãnh đạo Hoàng Anh Gia Lai cho biết doanh thu từ bán trái cây tiếp tục chiếm tỷ trọng lớn và chuối là sản phẩm đem lại nguồn tiền chính trong ngắn hạn với thời gian kiến thiết cơ bản ngắn, sản lượng thu hoạch cao, giá bán ổn định. Tập đoàn đang chủ trương tiếp tục mở rộng thêm diện tích trồng chuối. Song song đó, các loại cây có giá trị kinh tế cao như mít, xoài, bơ, sầu riêng cũng đến tuổi thu hoạch sẽ đem lại nguồn thu lớn.

Ngoài ra, doanh nghiệp của bầu Đức cũng tiếp tục thực hiện tái cơ cấu tài chính và làm việc với các bên cho vay để thực hiện các biện pháp giãn nợ, giảm lãi suất. Do đó, tập đoàn xét đoán có khả năng tiếp tục hoạt động bình thường và việc lập báo cáo tài chính trên cơ sở hoạt động liên tục là hợp lý.

(Theo Zing)