Cục Thuế tỉnh Bà Rịa - Vũng Tàu vừa ban hành một quyết định xử phạt vi phạm hành chính với 1 công ty TNHH thuộc khu vực FDI.

Điều đáng chú ý, trong Kết luận thanh tra thuế bổ sung ban hành kèm theo quyết định xử phạt vi phạm này, Cục Thuế tỉnh Bà Rịa - Vũng Tàu có dẫn Luật tiếp cận thông tin để từ chối cung cấp thông tin theo yêu cầu của doanh nghiệp.

Trước đó, tại buổi bàn giao biên bản tại phòng thanh tra của Cục thuế tỉnh Bà Rịa - Vũng Tàu ngày 17/12/2018, đại diện doanh nghiệp đề nghị Đoàn thanh tra cung cấp bản sao công văn số 3162/CT-TTr1 và 826/TCT-CS. Hai công văn này được Cục thuế làm cơ sở để ban hành Kết luận thanh tra thuế tại DN.

|

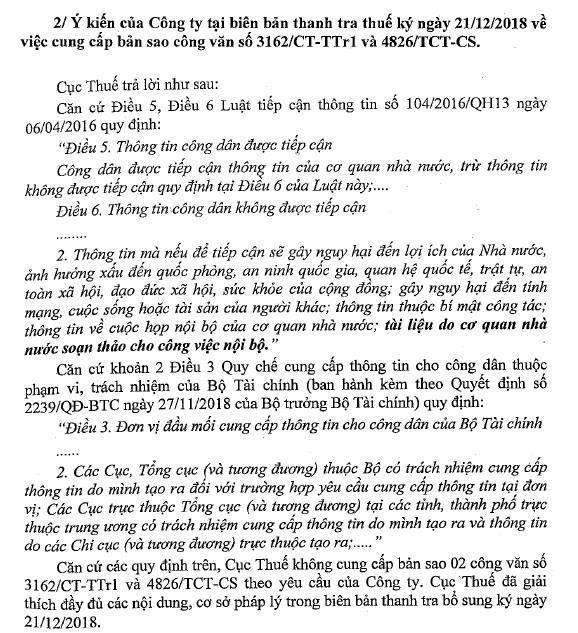

| Nội dung văn bản của Cục thuế tỉnh Bà Rịa - Vũng Tàu khi từ chối cung cấp thông tin cho doanh nghiệp. |

Đến khi Kết luận thanh tra được ban hành ngày 28/12/2018, DN vẫn không được cung cấp văn bản kể trên. Trái lại, trong Kết luận thanh tra thuế bổ sung, Cục Thuế tỉnh Bà Rịa - Vũng Tàu đã đưa ra giải thích về việc không cung cấp bản sao công văn số 3162/CT-TTr1 và 826/TCT-CS.

Dẫn Điều 5, điều 6 Luật Tiếp cận thông tin số 104 ngày 6/4/2016, Cục thuế trích Điều 6 Thông tin công dân không được tiếp cận. Đó là thông tin mà nếu để tiếp cận sẽ gây nguy hại đến lợi ích của nhà nước, ảnh hưởng xấu đến quốc phòng, an ninh quốc gia, quan hệ quốc tế, trật tự, an toàn xã hội, đạo đức xã hội, sức khỏe của cộng đồng,... ; Tài liệu do cơ quan nhà nước soạn thảo cho công việc nội bộ”.

“Tài liệu do cơ quan nhà nước soạn thảo cho công việc nội bộ” được Cục thuế Bà Rịa - Vũng Tàu in đậm trong kết luận thanh tra.

Ngoài ra, Cục Thuế tỉnh Bà Rịa - Vũng Tàu còn dẫn Quyết định về Quy chế cung cấp thông tin cho công dân thuộc phạm vi trách nhiệm của Bộ Tài chính.

“Các cục, tổng cục (và tương đương) thuộc Bộ có trách nhiệm cung cấp thông tin do mình tạo ra đối với trường hợp yêu cầu cung cấp thông tin tại đơn vị; các cục trực thuộc tổng cục (và tương đương) tại các tỉnh, thành phố trực thuộc Trung ương có trách nhiệm cung cấp thông tin do mình tạo ra và thông tin do các Chi cục (và tương đương) trực thuộc tạo ra,... ”.

Căn cứ các quy định trên, Cục Thuế Bà Rịa - Vũng Tàu quyết định không cung cấp bản sao hai công văn kể trên theo yêu cầu của doanh nghiệp.

Trao đổi với PV, đại diện ủy quyền của DN, xác nhận có sự việc kể trên.

Đại diện DN chia sẻ: Ngay từ đầu, khi Cục thuế lập biên bản vào tháng 3/2018 vẫn chưa thống nhất quan điểm giữa DN và cơ quan thuế. Cho nên, cơ quan thuế mới gọi DN lên trao đổi và thống nhất quan điểm trường hợp này còn vướng mắc về chính sách, do đó trong biên bản cơ quan thuế ghi rõ sẽ có nhiệm vụ gửi Tổng cục Thuế xin ý kiến. Khi nào Tổng cục Thuế có ý kiến thì Cục Thuế sẽ phản hồi cho DN.

"Nhưng sau khi có công văn Tổng cục Thuế trả lời, họ cũng không cho DN biết nội dung", ông Tiến nói.

“Lấy hai công văn kia làm cơ sở để kết luận biên bản, mà DN không biết cơ sở của cơ quan thuế là thế nào thì không thể thuyết phục”, ông Chung Thành Tiến nói và nhấn mạnh theo điều 8 Luật quản lý thuế, trách nhiệm của cơ quan thuế phải cung cấp thông tin cho người nộp thuế, để có sự rõ ràng.

Lương Bằng