Với dự báo dòng vốn ngoại còn tiếp tục chảy vào nhiều hơn, khả năng tỷ giá sẽ có năm thứ 2 liên tiếp giảm là viễn cảnh hoàn toàn có cơ sở.

Ngoại tệ tiếp tục dồi dào, nhu cầu không cao

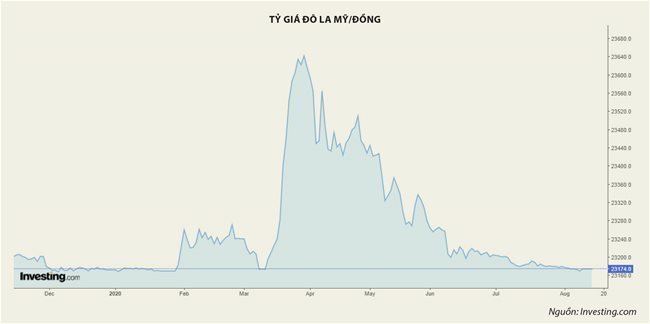

Ngân hàng Nhà nước (NHNN) đã lần đầu mua thêm đô la Mỹ kể từ khi dịch Covid-19 bùng phát khiến tỷ giá trải qua nhiều biến động. Có một thực tế là trạng thái ngoại tệ trong hệ thống ngân hàng đang khá lớn, trong khi các tin tức về dịch bệnh hay các cú sốc bất lợi khác từ thị trường tài chính bên ngoài không còn mới mẻ và gây ra nhiều bất ngờ thì nguồn cung ngoại tệ dồi dào ấy đã dẫn dắt tỷ giá đi theo xu hướng giảm.

Theo số liệu của Tổng cục Hải quan, cán cân thương mại tháng 7 thặng dư gần 2,8 tỉ đô la Mỹ, cao hơn gần 2 tỉ đô la so với ước tính trước đó của Tổng cục Thống kê, nâng tổng xuất siêu lũy kế bảy tháng đầu năm lên kỷ lục 8,4 tỉ đô la, gần gấp 5 lần con số cùng kỳ năm ngoái (1,7 tỉ đô la).

Trong khi đó, số liệu của Bộ Kế hoạch và Đầu tư, tính tới hết ngày 20-7, tổng vốn đăng ký cấp mới, điều chỉnh và vốn góp mua cổ phần thực hiện của nhà đầu tư nước ngoài đạt gần 10,12 tỉ đô la; tương đương gần 96% so với cùng kỳ năm 2019, chỉ giảm nhẹ khoảng 0,42 tỉ đô la.

Như vậy, dòng ngoại tệ chảy vào Việt Nam tương đối ổn định. Chưa bàn tới lý do khiến xuất siêu nhiều tới vậy, ở thời điểm hiện tại rõ ràng cán cân thương mại thặng dư lớn có thể là yếu tố nổi bật góp phần củng cố nguồn cung ngoại tệ tại thị trường trong nước.

Về phía cầu ngoại tệ, chỉ số DXY biểu thị sức mạnh của đô la Mỹ vừa trải qua tháng 7 giảm mạnh khi đóng cửa ở quanh vùng 93,5 điểm, tương đương giảm hơn 4% so với đầu tháng. Cơn sốt đô la Mỹ ở thời kỳ đầu của dịch Covid-19 giờ đây đang nhường “sâu khấu” cho vàng. Chúng ta đã quá quen thuộc với chủ đề giá vàng trên các mặt báo khi kim loại quý này vừa đạt đỉnh mọi thời đại trong tháng 7. Vàng đã hút dòng tiền từ nhiều kênh tài sản khác, trong đó có đô la Mỹ, là một phần nguyên nhân chính đẩy chỉ số DXY giảm mạnh.

|

Bên cạnh đó, Cục Dự trữ liên bang Mỹ (Fed) tỏ lập trường duy trì các công cụ tiền tệ để cứu vãn kinh tế Mỹ, trong đó có kiểm soát đường cong lãi suất trái phiếu chính phủ, thông qua các gói nới lỏng định lượng trong thời gian dài. Như vậy, Fed vẫn tiếp tục gia tăng cơ sở tiền, trong khi một số tài sản khác đang chi phối xu hướng dòng tiền đã khiến giá trị đô la Mỹ sụt giảm so với các loại tài sản này.

DXY giảm giúp hạn chế nhu cầu găm giữ đô la Mỹ trong nước. Việc nắm giữ đô la Mỹ chủ yếu cho hai mục đích chính, bao gồm đa dạng hóa danh mục tài sản và bảo vệ giá trị vốn, do lạm phát tiền đồng đang cao hơn nhiều so với đô la Mỹ.

Theo báo cáo của Tổng cục Thống kê, bình quân bảy tháng đầu năm, chỉ số giá tiêu dùng (CPI) tăng 4,07% so với cùng kỳ, thấp hơn mức tăng lũy kế của sáu tháng đầu năm (4,19%). CPI quí 2 cũng giảm 1,87% so với quí 1-2020.

Nhìn chung lạm phát bảy tháng đầu năm vẫn ở mức cao và cao hơn mục tiêu kiềm chế dưới 4%. Song so với lãi suất tiết kiệm các kỳ hạn ưa thích là từ 6-12 tháng (phổ biến khoảng 4,4-7,5%), việc gửi tiền tiết kiệm tại ngân hàng vẫn bảo tồn được giá trị vốn và đảm bảo một mức sinh lời nhất định. Trong khi đó, nắm giữ đô la Mỹ không được trả lãi và vẫn có lạm phát (tuy thấp), đồng thời phải đối mặt nguy cơ giảm giá trị khi quy đổi sang tiền đồng do tỷ giá gần đây có xu hướng giảm.

Ngoài ra, việc vay vốn bằng ngoại tệ gặp nhiều khó khăn do các quy định của NHNN, nên cầu ngoại tệ trong cư dân, doanh nghiệp đang ở mức không cao. Những yếu tố trên cộng với dòng vốn ngoại vẫn chảy vào dồi dào, đặc biệt qua hoạt động xuất khẩu, đã giúp tỷ giá giảm về mức sàn tỷ giá - là giá mua đô la của NHNN.

Tỷ giá vẫn có thể giảm thêm

Năm 2019, khi tỷ giá ổn định và giảm về mức giá mua của NHNN 23.200 đồng/đô la, NHNN sau đó đã giảm giá mua về 23.175 đồng và mua được thêm ngoại tệ khi nguồn đô la Mỹ vẫn đổ mạnh vào trong nước và chiến tranh thương mại dường như không còn tạo các cú sốc trên thị trường ngoại hối. Bối cảnh đó khá giống thời điểm hiện tại và liệu tỷ giá có trải qua năm thứ 2 liên tiếp giảm?

Diễn biến tỷ giá từ phía cầu hiện tại có phần khá giống với năm 2019, khi dịch Covid-19 sau khi tạo cú sốc tăng nóng cho tỷ giá hồi tháng 3 thì giờ đây đã không còn mới mẻ và ảnh hưởng tới tỷ giá nữa. Thậm chí, nó còn có thể là nguyên nhân đưa Việt Nam trở thành “điểm đến” lý tưởng của các dòng vốn ngoại nhờ môi trường lãi suất hấp dẫn so với mặt bằng lãi suất thế giới, nền tảng vĩ mô ổn định, dịch bệnh được kiềm chế tương đối tốt.

Với kỳ vọng lạm phát những tháng cuối năm sẽ được kiềm chế về dưới 4%, và nếu không có sự kiện tài chính quốc tế nào bất thường, thì nhu cầu ngoại tệ trong những tháng còn lại của năm 2020 nhiều khả năng sẽ ổn định và tỷ giá sẽ tiếp tục chịu chi phối từ nguồn cung ngoại tệ. Do đó, việc dự báo nguồn cung ngoại tệ những tháng tới đóng vai trò lớn trong dự báo tỷ giá.

Việt Nam xuất siêu trong bảy tháng đầu năm đã rõ, song nhìn sâu hơn trong bức tranh này, ta thấy một thực tế rằng quy mô xuất nhập khẩu và vốn đầu tư nước ngoài vào Việt Nam đang giảm và cán cân thương mại thặng dư nhờ giảm nhập siêu từ khu vực trong nước. Thật vậy, khu vực trong nước bảy tháng đầu năm nhập siêu 11,1 tỉ đô la, giảm đáng kể so với mức 16,84 tỉ đô la cùng kỳ năm 2019, nên dù xuất siêu của khu vực có vốn đầu tư nước ngoài giảm nhẹ vẫn đủ bù đắp thâm hụt từ khu vực trong nước và tạo ra cán cân thương mại dương lớn.

Một điểm nữa, xuất khẩu và nhập khẩu đều tăng trưởng âm với một số đối tác ASEAN, Nhật Bản. Xuất khẩu tăng trưởng cao nhất tại thị trường Trung Quốc, bảy tháng đầu năm tăng 18,1% so với cùng kỳ năm ngoái và cũng là thị trường xuất khẩu lớn thứ 2, nghĩa là thị trường Trung Quốc đang làm giá đỡ cho xuất khẩu của Việt Nam. Nhưng đây là thị trường thiếu chắc chắn, đặc biệt trong bối cảnh kinh tế Trung Quốc giảm tốc mạnh sẽ ít nhiều ảnh hưởng tới xuất khẩu của Việt Nam trong tương lai. Mỹ vẫn là thị trường lớn nhất của Việt Nam, lũy kế bảy tháng đầu năm đạt 31,5 tỉ đô la, tăng 14,6% so với cùng kỳ năm 2019, song thị trường này cũng đang trong cơn suy thoái trầm trọng.

Như vậy, cán cân thương mại thặng dư lớn không phải do xuất khẩu tăng mạnh, mà do hạn chế được nhập khẩu. Điều này khiến cán cân thương mại trong những tháng còn lại khó dự báo hơn, do các thị trường xuất khẩu lớn hiện đang đối mặt với tăng trưởng âm, kéo theo nhu cầu nhập khẩu suy giảm. Dòng kiều hối năm nay dự báo cũng giảm so với năm ngoái vì lý do dịch bệnh. Tóm lại, mặc dù nguồn cung đô la Mỹ từ nước ngoài đang khá lớn, song vẫn có những lo ngại về dòng chảy này trong những tháng còn lại trong năm.

Tuy nhiên, với kỳ vọng Việt Nam vẫn là điểm sáng thu hút vốn đầu tư nước ngoài, dòng ngoại tệ có thể vẫn ổn định hoặc không giảm quá mạnh để gây ra một cú sốc cung. Cộng hưởng từ nhu cầu ngoại tệ không cao như đề cập bên trên thì việc tỷ giá giảm trong năm nay là kịch bản có thể xảy ra.

Song dù tỷ giá có thể giảm đi chăng nữa, việc kìm chế lạm phát vẫn đóng vai trò quan trọng trong việc bảo vệ tỷ giá. Nếu để lạm phát tăng cao sẽ làm giảm niềm tin của dân chúng vào tiền đồng, và khi độ chênh lạm phát giữa tiền đồng và đô la Mỹ gia tăng sẽ kích thích nhu cầu nắm giữ đô la, gây áp lực cho tỷ giá.

Các biện pháp kìm lạm phát, bao gồm kìm chế giá lương thực, thực phẩm - yếu tố khiến lạm phát tăng mạnh trong thời gian qua - chưa đạt kết quả như kỳ vọng. Trong trường hợp lạm phát khó giảm, việc duy trì lãi suất tiền gửi ở mức đủ hấp dẫn là biện pháp cần thiết để đảm bảo sự hấp dẫn của tiền đồng.

(Theo Thời báo Kinh tế Sài Gòn Online)