![]()

Ông Nguyễn Thạc Thanh là doanh nhân tiêu biểu của Hội Doanh nghiệp Bắc Ninh, từng nhận nhiều giải thưởng về chất lượng sản phẩm, quy mô DN cũng như uy tín trên thương trường…

Sự “ăn nên làm ra” của doanh nhân này đã khiến không

ít người dân Bắc Ninh thán phục, vì chỉ trong chưa đầy chục năm (từ cuối những

năm 90 trở lại đây), Nguyễn Thạc Thanh đã gây dựng lên một cơ nghiệp bề thế,

hoành tráng vào loại huyên náo nhất đất Từ Sơn.

|

| "Đại gia Kinh Bắc" Nguyễn Thạc Thanh thời kỳ ăn nên làm ra. |

Tuy nhiên, chiếc áo “doanh nhân thành đạt” của đại gia Kinh Bắc bị “bóc” sau khi lá đơn của ông Nguyễn Văn Tiến, thành viên sáng lập Công ty TNHH Thành Công (trụ sở đường Ngô Gia Tự, phường Suối Hoa – TP. Bắc Ninh) tố cáo ông Nguyễn Thạc Thanh (Chủ tịch HĐQT kiêm Tổng Giám đốc Công ty CP tập đoàn đầu tư và thương mại Thanh Tùng (Bắc Ninh) có hành vi trốn thuế nhiều tỷ đồng, lưu hành giấy tờ có giá giả và lạm dụng tín nhiệm chiếm đoạt tài sản... gửi các cơ quan có thẩm quyền tỉnh Bắc Ninh ngày 28/2/2011.

Ông Thanh cũng đồng thời là Chủ tịch HĐQT Công ty CP Vật liệu công nghiệp Phú Thái (CP VLCN Phú Thái, trụ sở tại số 23 Trần Phú, Thị xã Từ Sơn, Bắc Ninh) từ tháng 7/2007 đến tháng 12/2008.

Sau lá đơn tố cáo trên, sau quá trình điều tra, Cơ quan điều tra Công an tỉnh Bắc Ninh đã đề nghị VKSND tỉnh Bắc Ninh phê duyệt QĐ khởi tố Nguyễn Thạc Thanh với hai tội danh “Lưu hành giấy tờ có giá giả” và “Trốn thuế”.

Ngày 06/4/2011, VKSND tỉnh Bắc Ninh đã phê chuẩn đề nghị khởi tố này.

Đây là vụ án kinh tế trọng điểm có lẽ lớn và phức tạp nhất từ trước đến nay ở Bắc Ninh, bởi sự “lòng vòng” của những chiêu thức “lách luật” trong kinh doanh thương mại thời mở cửa của doanh nghiệp; sự “nhảy múa” của những con số; thủ đoạn trốn thuế và chiếm đoạt tài sản hàng triệu đô của đối tác do Nguyễn Thạc Thanh chủ mưu.

|

| Cam kết của Phú Thái về việc sẽ thanh toán đầy đủ công nợ cho cty TNHH Thành Công. |

Ông Tiến khẳng định: “Trong việc hợp tác làm ăn, nói là “đối tác” có vẻ to phe, chứ thực ra, vì quan hệ với nhau nhiều năm nay nên vì nể anh Thanh quá nhiều lần nài nỉ chúng tôi đứng ra làm trung gian nhập khẩu nguyên liệu hương liệu sản xuất bia giúp, Cty TNHH Thành Công mới giúp. Tôi cũng đã nói với anh Thanh nhiều lần về việc thanh toán công nợ cho Thành Công, nhưng Nguyễn Thạc Thanh đã cố tình chây ì, lần lữa…”.

Tính đến thời điểm hiện tại, phía cty CPVLCN Phú Thái của Nguyễn Thạc Thanh còn nợ Cty TNHH Thành Công số tiền gần 1,5 triệu USD. Vì tin cậy, phía Thành Công đã mang tài sản thế chấp vay nợ ngân hàng.

Từ năm 2008 đến nay, vì sự chậm trễ thanh toán công nợ của Phú Thái, cty Thành Công cũng trở thành “con nợ” của ngân hàng, mỗi tháng trả nợ lãi hàng trăm triệu đồng.

“Việc chây lỳ, chậm thanh toán của Phú Thái là có mục đích chiếm đoạt tài sản của công ty chúng tôi. Nguyễn Thạc Thanh vẫn còn đủ khả năng thanh toán chứ chưa hết khả năng thanh toán. Điều này đã được chính VKSND tỉnh Bắc Ninh khẳng định khi cơ quan này yêu cầu kê khai tài sản của Nguyễn Thạc Thanh trước khi công bố QĐ khởi tố” – ông Tiến cho biết.

Chiếm đoạt hàng triệu USD của đối tác?

Trong cơn bĩ cực vì nợ ngân hàng, sau nhiều lần yêu cầu Nguyễn Thạc Thanh thanh toán công nợ mà “đại gia hương liệu bia” vẫn “phủi tay”, ông Tiến viết đơn tố cáo.

Theo nội dung đơn này, Cty CPVLCN Phú Thái hiện đang

chiếm đoạt tài sản của Cty TNHH Thành Công hàng chục tỷ đồng.

|

| Mặc dù khất nợ đối tác, đại gia Kinh Bắc vẫn mua siêu xe cho quý tử của mình. |

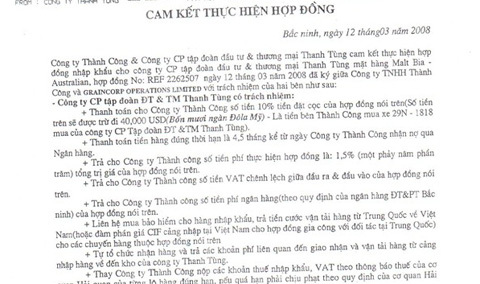

Tháng 3/2008, Nguyễn Thạc Thanh với cương vị là Chủ tịch HĐQT kiêm TGĐ Cty CP VLCN Phú Thái, đồng thời là Chủ tịch HĐQT kiêm TGĐ cty CP tập đoàn đầu tư và thương mại Thanh Tùng (địa chỉ: số 233, Trần Phú, Từ Sơn, Bắc Ninh) có đến bàn bạc với Cty Thành Công (do ông Tiến là thành viên sáng lập) để nhập 5.000 tấn barley của Úc, sau đó đưa sang Trung Quốc gia công thành Malt rồi chuyển về Việt Nam bán cho khách hàng làm nguyên liệu sản xuất bia.

Phía ông Thanh chịu trách nhiệm giao dịch với khách hàng nước ngoài bao gồm cả mua barley của Úc và phía gia công bên Trung Quốc; phía cty Thành Công chịu trách nhiệm ký HĐ ngoại với khách nước ngoài, mở L/C vay vốn nhập khẩu của Ngân hàng Đầu tư.

Sau khi hàng về, hai bên sẽ ký HĐ nội địa để phía Cty Thành Công bán cho Cty CPVLCN Phú Thái, hoặc Cty CP tập đoàn đầu tư và thương mại Thanh Tùng.

Bên phía ông Nguyễn Thạc Thanh sẽ bán cho các đơn vị có nhu cầu mua nguyên liệu phục vụ sản xuất bia. Hai bên đã có thỏa thuận bằng văn bản ký kết ngày 12/3/2008 (có cam kết thực hiện kèm theo).

Phía Cty Thành Công thực hiện cam kết đã ký HĐ ngoại số REP2262509 ngày 12/3/2008 và mở L/C vay vốn nhập khẩu lô hàng nói trên. Mọi việc cty Thành Công hoàn tất như cam kết.

Đến tháng 10/2008, chuyến hàng đầu tiên về đến Việt Nam là 868,1 tấn malt thành phẩm được phía Trung Quốc gia công. Ông Nguyễn Thạc Thanh yêu cầu Cty Thành Công ký kết HĐ với Cty CP V.P (do bà M.H làm TGĐ). Bà H. đồng thời là thành viên HĐQT Cty CP VLCN Phú Thái.

HĐ mua bán 868,1 tấn malt giữa Cty Thành Công và Cty V.P có trị giá là: 12.886.510.450đ. Ngày 25/12/2008, Công ty V.P chuyển cho Công ty Thành Công số tiền là 6.705.000.000đ về Ngân hàng Đầu tư Bắc Ninh và yêu cầu chỉ tạm trả Thành Công 1.205.000.000đ, Công ty V.P xin rút lại 5.500.000.000đ tiền mặt và hứa sẽ thanh toán hết số tiền mà công ty này mua hàng của Công ty Thành Công vào tháng 1/2009.

Đến ngày 30/12/2008, Công ty V.P gửi công văn số 366/QLV/VPC với nội dung: số hàng trên V.P đã bán lại cho Công ty CP VLCN Phú Thái. Để tiện cho việc thanh toán, phía V.P có chuyển số công nợ trên là 11.681.510.450đ cho công ty CPVLCN Phú Thái trực tiếp thanh toán cho Thành Công.

Vì sự tin tưởng, Công ty Thành Công đã chấp nhận việc chuyển giao công nợ nói trên bằng văn bản kèm theo 2 điều kiện: số tiền trên phải quy đổi ra đồng USD theo tỷ giá Ngân hàng Đầu tư, phải chịu lãi suất tiền vay là 0,8%/tháng (trong thời hạn 6 tháng kể từ ngày 31/12/2008), nếu quá thời hạn trên, phía công ty Phú Thái phải chịu phạt theo lãi suất quá hạn.

Thứ hai, nếu Cty CPVLCN Phú Thái không thanh toán hết số tiền nói trên bao gồm cả gốc và lãi theo lãi suất ngân hàng, Công ty V.P phải thanh toán cho công ty Thành Công.

Gần 3 năm trôi qua, Công ty CPVLCN Phú Thái vẫn tiếp tục chây lì, dù đã rất nhiều cuộc làm việc, họp bàn giữa hai bên, Phú Thái cũng khẳng định việc thanh toán nợ bằng các cam kết.

Bức xúc, Công ty Thành Công đi xác minh và được biết, Công ty CPVLCN Phú Thái đã thanh toán tiền mua lô hàng nói trên cho Công ty V.P vào ngày 29/12/2008 bằng nguồn vay của Ngân hàng Công thương Bắc Ninh.

Khi Công ty Thành Công yêu cầu V.P thanh toán, phía bà M.H không trả và cho biết, công ty này chỉ có trách nhiệm đôn đốc Phú Thái. Hạn chót cho việc thanh toán này là ngày 31/12/2009.

Tuy nhiên, từ đó đến nay khoản thanh toán trên vẫn là món nợ khó đòi.

Di Linh

(Còn tiếp…)