Mức giảm trừ với đối tượng nộp thuế trong kỳ quyết toán năm 2016 là 9 triệu đồng, còn với người phụ thuộc là 3,6 triệu đồng mỗi tháng. Thời hạn quyết toán chậm nhất là ngày 31/3.

Cuối tháng 3/2016 là thời điểm quyết toán thuế thu nhập cá nhân. Với những thay đổi mới áp dụng từ tháng 1/2015 và nhiều lần điều chỉnh đến tháng 5/2015, việc tính toán và thực hiện nộp thuế được xem là không dễ dàng đối với nhiều cá nhân cũng như tổ chức.

Ai cần nộp thuế?

Những người phải nộp thuế thu nhập cá nhân cho các cơ quan thuế tại Việt Nam là cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam. Các cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam cũng là đối tượng chịu sự điều chỉnh của luật.

Trong đó, cá nhân cư trú là người đáp ứng điều kiện có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam. Hoặc cá nhân đó có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

Những khoản thu nhập phải chịu thuế

- Chịu thuế: Tiền công, tiền lương, các khoản thu nhập có tính chất như tiền công, tiền lương. Sau khi đã khấu trừ đi các khoản được miễn thuế, các khoản này sẽ nằm trong nhóm thu nhập chịu thuế.

Thu nhập từ các khoản tiền lãi cho vay, lợi tức cổ phần, từ chuyển nhượng vốn, trúng thưởng xổ số, khuyến mại, tờ rơi (trừ casino).

Khoản thu của cá nhân từ bản quyền, nhượng quyền thương mại, các khoản thừa kế bằng tiền hoặc hiện vật phải đăng ký sử dụng, hoặc từ quà tặng là chứng khoán, vốn, bất động sản...

Những người có thu nhập từ hoạt động kinh doanh hàng hóa, dịch vụ trên 10 triệu đồng hoặc hành nghề độc lập có giấy phép hoặc chứng chỉ

- Không chịu thuế: Phụ cấp độc hại, nguy hiểm, trợ cấp khó khăn đột xuất, tai nạn lao động, trợ cấp sinh con, nuôi con, thôi việc, thất nghiệp...

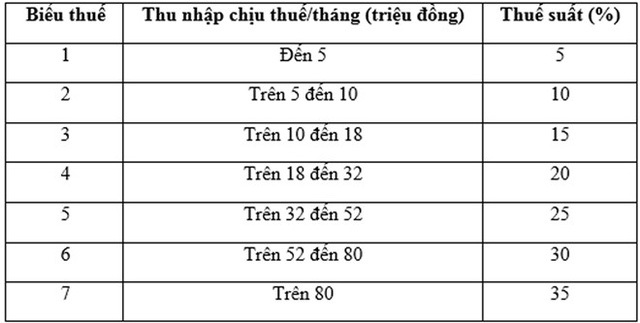

Biểu thuế được tính như thế nào?

Biểu thuế lũy tiến từng phần được tính như sau:

|

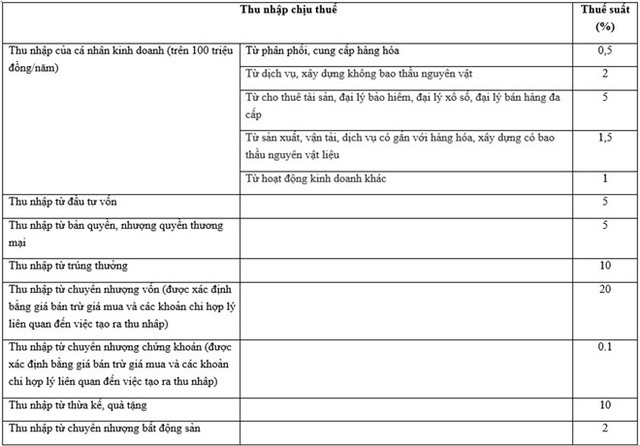

Biểu thuế toàn phần được tính như sau:

|

Khoản giảm trừ

Các khoản giảm trừ trong tính toán thuế thu nhập cá nhân bao gồm giảm trừ đối với đối tượng nội thuế và với người phụ thuộc.

Theo đó, mức giảm trừ đối với đối tượng nộp thuế là 9 triệu đồng/tháng (tức 108 triệu đồng/năm) và mức giảm trừ đối với mỗi người phụ thuộc là 3,6 triệu đồng/tháng.

Người phụ thuộc gồm các đối tượng như con, vợ chồng, bố mẹ, cá nhân ruột không người nương tựa mà đối tượng nộp thuế đang trực tiếp nuôi dưỡng.

Các đối tượng trong độ tuổi lao động (đủ 15 tuổi) phải đáp ứng đồng thời điều kiện là người bị khuyết tật, không có khả năng lao động mà không có thu nhập, hoặc thu nhập bình quân tháng trong năm không quá 1 triệu đồng.

Đối tượng ngoài tuổi lao động không có thu nhập khác hoặc tổng thu nhập bình quân tháng không quá 1 triệu đồng sẽ được coi là người phụ thuộc.

Cách quyết toán thuế thu nhâp cá nhân

Có hai đối tượng quyết toán thuế thu nhập cá nhân, bao gồm tổ chức, cá nhân trả thu nhập, và chính cá nhân nhận thu nhập từ tiền lương, tiền công.

Theo đó, tổ chức, cá nhân trả thu nhập sẽ phải thực hiện trách nhiệm quyết toán thuế thay cho cá nhân có ủy quyền.

|

| Hạn chót quyết toán thuế thu nhập cá nhân là 31/3 hàng năm. Ảnh minh họa: Anh Tuấn. |

Trong khi đó, các cá nhân cư trú có thu nhập từ tiền lương, tiền công sẽ phải tự khai quyết toán thuế trong trường hợp phải nộp thêm, đề nghị hoàn phần nộp thừa hoặc bù trừ vào kỳ kê khai kế tiếp.

Thời hạn quyết toán

Các tổ chức trả thu nhập và cá nhân thuộc diện tự khai quyết toán thuế sẽ phải nộp hồ sơ muộn nhất là 90 ngày kể từ ngày kết thúc năm dương lịch (ấn định vào ngày 31/3 hàng năm).

Trong trường hợp là người nước ngoài có hợp đồng làm việc tại Việt Nam và cần quyết toán trước khi về nước thì phải hoàn thành hồ sơ chậm nhất là 45 ngày kể từ ngày cá nhân xuất cảnh.

Hoàn thuế thu nhập cá nhân

Việc hoàn thuế được thực hiện khi số tiền đã nộp lớn hơn số thuế phải nộp trong kỳ tính thuế, hoặc cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế.

Hoàn thuế thu nhập cá nhân chỉ áp dụng đối với những cá nhân đã có mã số thuế.

Theo Zing