![]()

Rủi ro bất ngờ

Grab được thành lập từ năm 2012 ở Malaysia với thương hiệu ban đầu là MyTeksi, trong khi đó Uber thậm chí đã được thành lập từ 2009 với tên ban đầu là UberCab, và chính thức được đổi thành Uber vào năm 2011. Khác biệt lớn nhất giữa hai đối thủ này và các công ty cung cấp dịch vụ taxi truyền thống ở Việt Nam đó là: Bán ứng dụng gọi taxi và chia hoa hồng với tài xế, chứ không trực tiếp mua và vận hành đội xe cũng như quản lý tài xế.

Và một câu hỏi được đặt ra là: Các đối thủ đầu ngành taxi trong nước có nhận thức được rủi ro đến từ các đổi thủ cạnh tranh tiềm năng trước khi họ bắt đầu gia nhập ngành từ năm 2014 hay không?

|

Nếu nhìn từ báo cáo thường niên 2013 trở về trước của Vinasun (VNS), chúng ta hoàn toàn không thấy đề cập đến rủi ro cạnh tranh từ các đối thủ nước ngoài. Thậm chí trong báo cáo còn không có cả phần đánh giá rủi ro kinh doanh nói chung!

Và cho tới thời điểm này, VNS vẫn hoàn toàn chưa phát triển cho riêng mình các phần mềm quản lý và điều hành xe thông qua GPS cũng như các ứng dụng đặt taxi trên smartphone. Đây là bằng chứng cho thấy, mặc cho sự phát triển khá nhanh chóng của các đối thủ tiềm năng như Uber và Grab trên toàn cầu nói chung và khu vực Đông Nam Á nói riêng, các thành viên đầu ngành taxi hầu như đã không nhận ra hoặc lờ đi xu hướng này.

Đến năm 2014, mô hình kinh doanh mới của Grab và Uber bắt đầu được áp dụng ở Việt Nam và nhận được sự chào đón của tài xế taxi cũng như người tiêu dùng, bởi cước phí rẻ, dịch vụ tiện lợi cho khách hàng cùng với tỷ lệ hoa hồng hấp dẫn cho tài xế. Đến thời điểm này, nhóm quản trị của VNS mới bắt đầu nhận ra tác động của các đối thủ mới.

Cụ thể trong báo cáo thường niên 2014, mặc dù vẫn chưa có một mục đánh giá cụ thể rủi ro kinh doanh nói chung, nhưng trong phần đánh giá hoạt động kinh doanh năm 2014 của ban quản trị đã thấy bóng dáng của các đối thủ được nhắc tới: “... [Công ty VNS] phải đương đầu với áp lực cạnh tranh không lành mạnh của những hoạt động kinh doanh taxi không đúng quy định pháp luật... ”.

Cụ thể, khi vừa gia nhập thị trường các đối thủ mới đã tung ra hình thức khuyến mãi lên tới 30.000 đồng/chuyến (chi phí chuyến đi sẽ bằng chi phí thực trừ đi 30.000 đồng, còn nếu chi phí thực ít hơn 30.000 đồng thì sẽ được miễn phí!), bên cạnh đó phí mở cửa chỉ có 5.000 đồng.

Tại thời điểm này, các đối thủ truyền thống như VNS hay Mai Linh tính phí mở cửa lên tới 11.000 đồng/chuyến, và 30 km tiếp phải trả trung bình 17.000 đồng/km và trả trung bình 13.000 đồng/km kể từ km thứ 31 trở lên. Đây là một đòn khá mạnh giáng vào hoạt động của các công ty truyền thống!

|

| Nhiều hãng taxi truyền thống gặp khó trước Uber và Grab. |

Đại gia số 1 Việt Nam gặp khó

Tuy nhiên, ngay cả khi đã nhận thấy điều này, các đối thủ đầu ngành như VNS vẫn chưa nhận thức được hết sự vượt trội của mô hình kinh doanh mới để có thể sẵn lòng thay đổi theo một mô hình khác hiệu quả hơn.

Cụ thể, mặc dù đã có những động thái cho thấy sự cảnh giác và bắt theo xu hướng công nghệ mới như: bắt đầu áp dụng hệ thống quản lý và điều hành xe thông qua GPS và xây dựng ứng dụng đặt taxi trên smartphone mang tên Vinasun App, VNS vẫn tiếp tục mở rộng khá mạnh đội xe của mình.

|

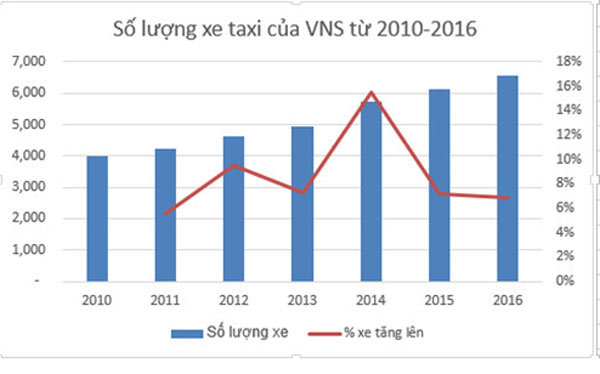

Thậm chí, cuối năm 2014, việc tăng mạnh hơn 15% số lượng xe khai thác lên 5.729 chiếc so với đầu năm cho thấy doanh nghiệp này đang muốn đẩy mạnh việc tận dụng quy mô lớn để duy trì tăng trưởng và bảo vệ thị phần như một động thái đáp lại sự gia nhập của các đối thủ “cạnh tranh không lành mạnh” nói trên.

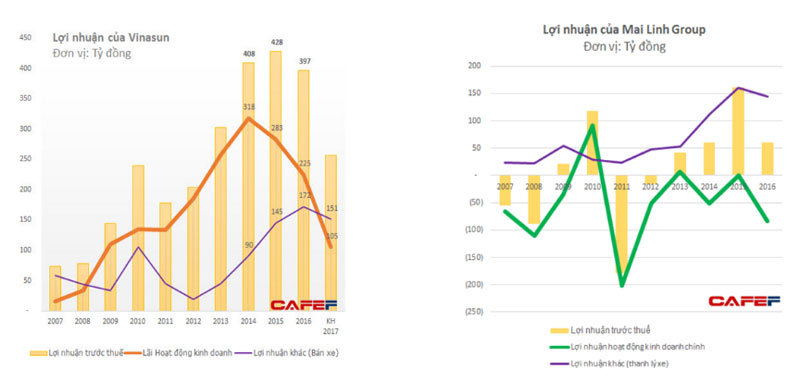

Tình hình trở nên tệ hơn kể từ năm 2015, lợi nhuận từ hoạt động kinh doanh taxi cốt lõi bắt đầu hình thành xu hướng giảm mạnh bởi xu hướng giảm cước phí vận tải hoặc tăng khuyến mãi để bảo vệ thị phần.

Đến cuối năm 2016, ngoại trừ phí mở cửa (11.000 đồng/lần) và cước phí vận chuyển trên 30km (trung bình 13.000 đồng/km) không thay đổi nhiều, cước phí thông dụng nhất là phí tính trong 30 km đầu tiền hầu như đã giảm về trung bình còn 15.000 đồng/km, giảm hơn 10% so với giai đoạn 2014. Trong khi đó hiện tại Grab chỉ tính trung bình khoảng 10.000 đồng/km cho cả chuyến ở TP.HCM và con số này chỉ có khoảng 8.000 đồng/km ở Hà Nội.

Tăng trưởng doanh thu của VNS trong giai đoạn 2014-2016 phần lớn đến từ việc mở rộng đội xe hơn là tăng trưởng từ hiệu quả khai thác của mỗi xe. Thực tế con số hiệu quả này (DT/xe) lại đang có xu hướng chững lại và giảm dần trong giai đoạn gần đây bởi áp lực phải san sẻ thị phần cho các đối thủ cạnh tranh mới.

Và nếu nhìn vào lợi nhuận từ hoạt động kinh doanh mang về trung bình trên mỗi xe (LNHDKD/xe), chúng ta sẽ thấy một xu hướng tệ hơn khi mà các loại chi phí quản lý và chi phí bán hàng tăng mạnh trong những năm qua nhằm thúc đẩy hoạt động phát triển thương hiệu cũng như ứng dụng các nền tảng công nghệ mới trong quản lý và vận hành đội xe.

Và năm 2017 cũng là năm đầu tiên VNS có kế hoạch “thu gọn” đội xe từ con số 6.561 chiếc cuối năm 2016 về 6.261 chiếc theo kế hoạch đến cuối 2017. Đây không phải là câu chuyện của riêng VNS mà thực tế là tình hình chung của cả ngành khi có sự tham gia của các đối thủ cạnh tranh khá mạnh như Grab và Uber.

Nếu số lượng xe của Vinasun là khoảng 6.000 chiếc và của Mai Linh khoảng 10.000 chiếc thì hiện tại chỉ riêng TP.HCM, số xe đăng ký chạy cho Grab và Uber đã lên gần 25.000 chiếc. Và đây cũng chính là lý do khiến ông chủ của các hãng taxi lớn đòi kiện tụng vì con số này đã vượt quá quy hoạch taxi của TP.HCM vào khoảng 11.000-12.000 chiếc, và cũng vượt luôn cả sức tưởng tượng của họ!

Nguyễn Nhật Tiến