Chỉ trong khoảng 2 năm kể từ thương vụ hợp nhất ngân hàng đầu tiên đến nay, đã diễn ra bốn thương vụ sáp nhập, hợp nhất ngân hàng, phù hợp với quan điểm của Ngân hàng Nhà nước (NHNN):“Sáp nhập, hợp nhất ngân hàng là một xu hướng tất yếu khách quan hiện nay để nâng cao khả năng cạnh tranh của các ngân hàng”.

Điểm mặt một số thương vụ sáp nhập, hợp nhất ngành ngân hàng

Cuối năm 2011, lần đầu tiên NHNN chính thức chấp thuận sự hợp nhất tự nguyện của ba ngân hàng TMCP, là Ngân hàng TMCP Đệ nhất (FicomBank), ngân hàng TMCP Việt Nam Tín Nghĩa (TinNghiaBank) và ngân hàng TMCP Sài Gòn (SCB), dưới sự bảo trợ của Ngân hàng Đầu từ và phát triển Việt Nam (BIDV), tên gọi sau hợp nhất là Ngân hàng TMCP Sài Gòn (SCB).

Ngày 28/08/2012, Ngân hàng TMCP Nhà Hà Nội (Habubank) chính thức sáp nhập vào ngân hàng TMCP Sài Gòn – Hà Nội (SHB) dựa trên “Biên bản ghi nhớ số 01/2012 ngày 08/03/2012 HBB – SHB” mà hai bên đã ký với nhau ngày 07/03/2012.

Gần đây nhất, vào tháng 9/2013, ngành ngân hàng tiếp tục đón nhận các thông tin sáp nhập khác, cụ thể, Ngân hàng TMCP phát triển TPHCM (HDBank) sáp nhập với Ngân hàng TMCP Đại Á (DaiABank), giữ nguyên tên ngân hàng HDBank và Tổng công ty cổ phần Tài chính dầu khí Việt Nam (PVFC) sáp nhập với Ngân hàng TMCP Phương Tây (WesternBank), đổi tên thành Ngân hàng TMCP Đại chúng Việt Nam (PVcomBank).

Những thay đổi sau sáp nhập, hợp nhất

Dễ nhận thấy các ngân hàng sau khi tham gia sáp nhập, hợp nhất đều có sự tăng lên đáng kể về mặt lượng nguồn vốn và tài sản. Đơn cử như trong trường hợp đầu tiên của SCB, được hình thành từ ba ngân hàng với tình hình bi đát về tài chính, rình rập nguy cơ mất khả năng thanh khoản, tuy nhiên chỉ sau 1 năm hoạt động, ngân hàng đã nâng tổng mức tài sản lên hơn 149.000 tỷ đồng, gấp gần 2 lần tổng tài sản ban đầu của SCB, vốn chủ sở hữu cũng tăng lên hơn 11.000 tỷ, gấp gần 3 lần vốn chủ sở hữu của ngân hàng SCB trước khi hợp nhất. (Hình 1)

|

|

Tổng tài sản và vốn chủ sở hữu của Ngân hàng TMCP Sài Gòn (SCB) giai đoạn 2010 – 2012 (Đơn vị: tỷ đồng). (Nguồn: BCTC các ngân hàng, CafeF) |

Cùng với sự “biến mất” của thương hiệu Habubank một thời, ngân hàng SHB cũng đứng vào hàng ngũ những ngân hàng có vốn điều lệ lớn với 9.000 tỷ đồng, tổng tài sản tính đến quý 2/2013 ước đạt khoảng hơn 104.000 tỷ đồng, gấp đôi tổng tài sản của SHB so với trước khi sáp nhập, nhờ đó SHB đã trở thành 1 trong 10 ngân hàng TMCP lớn nhất Việt Nam về quy mô và thị phần.

Cũng giống như hai ngân hàng trên, ngân hàng HDbank sau khi sáp nhập cũng dự kiến sẽ nâng mức vốn điều lệ lên 8.100 tỷ và ngân hàng PvcomBank cũng nâng tổng tài sản lên hơn 100.000 tỷ đồng, tương đương với mức tổng tài sản của SHB hiện nay.

Như vậy, sẽ không phải là quá sớm để nhận định việc sáp nhập, hợp nhất ngân hàng là hướng đi đúng trong bối cảnh kinh tế hiện nay, nó không chỉ tăng sức mạnh và khả năng cạnh tranh của dòng vốn mà còn tăng trách nhiệm của các ngân hàng đối với nền kinh tế. Tuy nhiên, theo nhận định của TS. Cao Sĩ Kiêm nhận xét: “Hầu hết các thương vụ sáp nhập, hợp nhất thời gian qua mới chỉ là sự sáp nhập, hợp nhất về mặt cơ học, chứ chưa có sự cải thiện đáng kể về mặt tài chính và quản trị”.

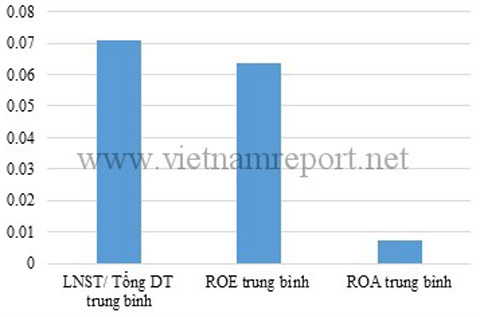

Theo thống kê từ BXH V1000 năm 2013- BXH 1000 doanh nghiệp nộp thuế TNDN lớn nhất Việt Nam do Vietnam Report mới đây công bố, số thuế TNDN của riêng nhóm ngành ngân hàng đã nộp trong năm 2012 đạt trên 15.000 tỷ đồng, chiếm khoảng hơn 18% so với tổng số thuế của 1000 DN thuộc BXH, tăng xấp xỉ 66% so với năm 2011 cho thấy một sự cải thiện đáng kể về lợi nhuận trước thuế của các đại diện ngành ngân hàng trong thời gian vừa qua. Tuy vậy, nếu nhìn vào hệ số lợi nhuận sau thuế/ tổng doanh thu cũng như các hệ số về khả năng sinh lời ROA, ROE thì phải chăng lợi nhuận của các ngân hàng đang có được chưa thực sự dựa trên năng lực, mà đơn thuần chỉ nhờ sự “bành chướng” về quy mô và nguồn vốn?

|

|

Hệ số lợi nhuận sau thuế/ tổng doanh thu, ROA, ROE ngành ngân hàng theo BXH V1000 năm 2013. (Nguồn: Vietnam Report) |

Góc khuất sau những thương vụ

Ẩn sau những “điểm sáng” trên là “sự biến mất” của các tổ chức tín dụng kéo theo sự hao tổn về tiền bạc và công sức mà các tổ chức tín dụng đã bỏ ra trong quá trình xây dựng thương hiệu, như Habubank đã tồn tại trên thị trường hơn 20 năm trước khi sáp nhập.

Đồng thờì, tình trạng “ngắc ngứ” với đống nợ xấu từ các ngân hàng yếu kém là tình trạng phổ biến của các ngân hàng hiện nay. Ngân hàng SHB mới đây vừa phải giải trình với UBCKNN về mức chênh lệch lợi nhuận sau thuế trong quý 2/2013, giảm từ 753.000 tỷ đồng năm 2011 (thời điểm trước khi sáp nhập) xuống còn khoảng 141.000 tỷ đồng vào quý 2/2013. Nguyên nhân là do chi phí dự phòng rủi ro tín dụng tăng thêm bởi các món vay quá hạn được chuyển từ Habubank. Tương tự trường hợp của SHB, lợi nhuận ròng sau thuế của SCB sau 1 năm hợp nhất, cũng giảm rõ rệt, từ 409.000 tỷ đồng xuống chỉ còn gần 64.000 tỷ.

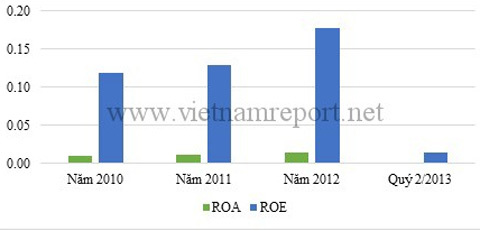

Hậu quả là hệ số ROA và ROE của các ngân hàng sau sáp nhập giảm liên tục. Đối với ngân hàng SHB, trước khi sáp nhập, hai chỉ số vẫn ở mức khá cao, tuy nhiên, chỉ sau 1 năm sáp nhập, hai chỉ số này giảm về gần mức 0. Điều này dẫn đến lợi nhuận trên mỗi cổ phiếu cũng giảm nghiêm trọng, từ 2.382 đồng/ cổ phiếu năm 2010 xuống còn – 363 đồng/ cổ phiếu vào quý 2/2013 sau gần 2 năm sáp nhập. (Hình 4, 5)

|

|

Chỉ số ROA, ROE của ngân hàng SHB giai đoạn 2010 – quý 2/2013. (Nguồn: BCTC các ngân hàng, Vietstock) |

|

|

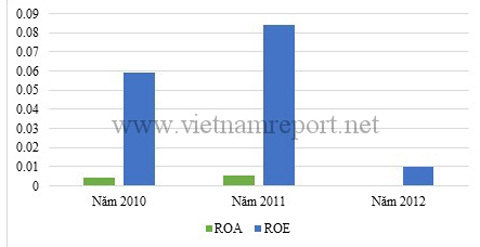

Hình 4: Chỉ số ROA, ROE của ngân hàng SCB giai đoạn 2010 – 2012. (Nguồn: BCTC các ngân hàng, Vietstock) |

Tương tự trường hợp SHB, chỉ số ROA, ROE tại ngân hàng SCB cũng giảm từ 0,49% năm 2010 xuống 0,04% năm 2012 đối với ROA và 5,98% xuống còn 0,56% đối với ROE, kéo theo sự sụt giảm thu nhập cổ phiếu SCB từ 665 đồng/cổ phiếu xuống còn 60 đồng/cổ phiếu cũng trong giai đoạn này.

Mặc dù các ngân hàng đều phải “trả giá” sau mỗi thương vụ sáp nhập, hợp nhất, song có thể thấy hệ thống ngân hàng nói chung và các ngân hàng nói riêng sẽ “được nhiều hơn là mất”, bởi lẽ, sau khi khắc phục những hậu quả dù là nặng nề mà các ngân hàng yếu kém để lại, nền kinh tế sẽ có một hệ thống ngân hàng “khỏe mạnh”, phát triển ổn định và đảm bảo quyền lợi cho khách hàng cũng như các cổ đông và nhà đầu tư.

Sáng 29/11/2013, tại Trung tâm Hội nghị Quốc Gia, TP. Hà Nội, Ban tổ chức V1000 gồm: Công ty CP Báo cáo Đánh giá Việt Nam (Vietnam Report), Báo VietNamNet và Tạp chí Thuế - Tổng Cục Thuế sẽ chính thức tổ chức Lễ công bố Bảng xếp hạng V1000 năm 2013. Buổi Lễ được tổ chức nhằm mục đích khuyến khích, biểu đương và tôn vinh các doanh nghiệp có mức nộp thuế thu nhập doanh nghiệp cao, góp phần rất lớn vào sự phát triển và giàu mạnh của đất nước.

Hoàng Trang