Sự tham gia của các bên liên quan trong quá trình cải cách chính sách thuế

Trước hết, việc xây dựng các Luật, Pháp lệnh thuế, phí và các văn bản pháp luật liên quan như Nghị quyết của Quốc hội, Nghị định của Chính phủ, Quyết định của Thủ tướng, Thông tư của các Bộ ngành,... phải tuân theo quy trình xây dựng văn bản pháp luật được luật hoá tại Luật ban hành các văn bản quy phạm pháp luật 2008, đặc biệt là chú trọng sự tham gia của người dân và các bên liên quan góp ý vào dự án luật, dự thảo đảm bảo tính công khai, minh bạch và khả thi. Sự tham gia của các bên liên quan, nhất là của đối tượng trực tiếp chịu tác động của Luật và văn bản dưới Luật cần khắc phục bốn hạn chế lớn là: (i) cơ quan soạn thảo luật chủ yếu là cơ quan hành pháp nên tính độc lập và khách quan còn thấp; (ii) quá trình tiếp thu ý kiến đóng góp và giải trình còn mang tính hình thức, thiếu minh bạch; (iii) đánh giá tác động còn thiếu căn cứ lý luận và thực tiễn; (iv) chất lượng nhiều dự án luật, dự thảo không cao nên thường xuyên có thay đổi lớn, kéo dài thời gian từ khi soạn thảo đến khi ban hành gây khó khăn trong đảm bảo tính có thể dự báo được của cơ chế chính sách.

Đặc điểm quan trọng của lĩnh vực thuế là ngoài việc xây dựng các văn bản quy phạm pháp luật nêu trên còn phải thường xuyên xây dựng hàng loạt văn bản chỉ đạo điều hành như Quyết định, Chỉ thị của Bộ trưởng, Tổng cục trưởng TCT, Công văn hướng dẫn,... song sự tham gia của các bên liên quan còn rất hạn chế, cả theo chiều dọc và theo chiều ngang.

Những năm gần đây, cơ quan quản lý thuế đã tích cực hơn trong tổ chức các kênh đối thoại với các đối tượng nộp thuế như liên tục tổ chức các cuộc đối thoại, trao đổi giữa doanh nghiệp và ngành thuế, hải quan có sự tham gia của UBND để tháo gỡ những vướng mắc trong quá trình thực hiện chính sách thuế. Tuy nhiên, do các ý kiến trao đổi chủ yếu liên quan đến các trường hợp cụ thể của doanh nghiệp nên giá trị của các cuộc đối thoại, trao đổi này đối với cải cách chính sách thuế không cao.

Mặc dù sự phối hợp giữa Bộ Tài chính, cơ quan quản lý Thuế với các Bộ ngành và địa phương đã có tiến bộ đáng kể, cơ bản khắc phục tình trạng thiếu kiểm soát trong ban hành quy định thu thuế phí và ưu đãi thuế nhưng vẫn còn sự thiếu đồng bộ, chẳng hạn như chưa phối hợp tốt giữa Bộ Tài chính, Bộ KH&ĐT, Bộ TN&MT, UBND các tỉnh thành trong ưu đãi thuế, ưu đãi đất đai cho doanh nghiệp FDI hay chống chuyển giá...

Thành công của cải cách chính sách thuế không thể thiếu vai trò và sự tham gia tích cực của các tổ chức dịch vụ tư vấn thuế, của cơ quan tổ chức đại diện doanh nghiệp như VCCI, các hiệp hội, hội ngành nghề, các chuyên gia kinh tế tài chính, các tổ chức chính trị - xã hội, các tổ chức quốc tế...

Thời gian qua, tính công khai minh bạch của cải cách chính sách thuế đã được nâng cao thông qua hoàn thiện cơ chế tuyên truyền, phổ biến chính sách thuế trực tiếp từ cơ quan thuế cũng như gián tiếp thông qua các phương tiện thông tin đại chúng, tuy nhiên, để tăng chất lượng và hiệu quả tuyên truyền cải cách chính sách thuế cần tiếp tục hoàn thiện hơn nữa quy trình tiếp nhận xử lý các thông tin phản hồi, các khiếu nại, tố cáo về thuế.

Hiệu quả và hiệu lực của cải cách chính sách thuế được bảo đảm bằng cơ chế xử lý vi phạm pháp luật thuế với sự tham gia của nhiều tổ chức và cá nhân thuộc toà án, công an, viện kiểm sát, kiểm toán, cơ quan thuế, chính quyền địa phương, ngân hàng, truyền thông... nên rất cần tăng cường sự phối hợp đồng bộ giữa các tổ chức này.

Xây dựng các mô hình chuẩn về tăng cường tính minh bạch

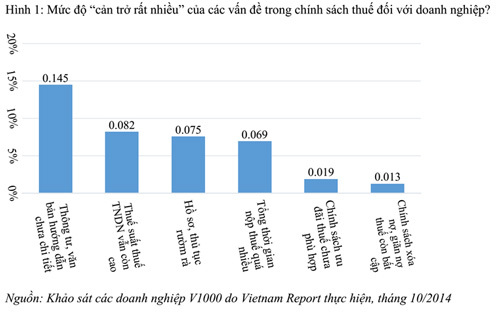

Tính minh bạch là một trong những yêu cầu quan trọng nhất của quản lý nhà nước nói chung và của cải cách chính sách thuế nói riêng. Khảo sát đại diện nhóm Doanh nghiệp nộp thuế lớn nhất Việt Nam (V1000) do Vietnam Report thực hiện về mức độ cản trở doanh nghiệp của các vấn đề về thuế (với 4 mức độ: đôi chút cản trở, tương đối cản trở, cản trở đáng kể và cản trở rất nhiều) cho thấy, dẫn đầu "cản trở rất nhiều" là việc Thông tư, văn bản hướng dẫn chưa chi tiết với 14,5% lựa chọn. Rõ ràng, nhu cầu minh bạch chính sách và các quy định về thuế của doanh nghiệp hiện nay là rất cao.

|

|

Hình 1: Mức độ "cản trở rất nhiều" của các vấn đề trong chính sách thuế đối với doanh nghiệp? Nguồn: Khảo sát các doanh nghiệp V1000 do Vietnam Report thực hiện, tháng 10/2014 |

Việc tăng cường tính minh bạch đòi hỏi được đảm bảo suốt quá trình từ hoạch định chính sách đến tổ chức triển khai thực hiện và thực thi chính sách. Tính minh bạch có mối quan hệ không thể tách rời với trách nhiệm giải trình và chống tham nhũng - những nhiệm vụ cấp thiết trong lĩnh vực thuế, hải quan. Mức độ minh bạch phản ánh trình độ phát triển kinh tế xã hội của mỗi quốc gia, khả năng quản lý của mỗi chính phủ, mỗi địa phương, mỗi cơ quan tổ chức, mỗi doanh nghiệp, theo đó, tuỳ theo điều kiện chính trị, kinh tế xã hội, an ninh quốc phòng và yêu cầu phát triển cụ thể để xây dựng mô hình đảm bảo và tăng cường tính minh bạch phù hợp với từng loại đối tượng. Đối với cải cách chính sách thuế, mô hình tăng cường tính minh bạch có thể bao gồm những bộ phận chủ yếu sau:

- Minh bạch thông tin: Công khai minh bạch thông tin về cải cách chính sách thuế là vô cùng quan trọng, từ những thông tin về chiến lược, kế hoạch, dự toán thu NSNN, kết quả thực hiện thu thuế, báo cáo tài chính của đối tượng nộp thuế, dự thảo cơ chế chính sách mới,... đến thông tin về mô hình tổ chức, chức năng nhiệm vụ, quy trình thủ tục, bộ phận và công chức chịu trách nhiệm nhằm tạo điều kiện tốt nhất cho đối tượng nộp thuế biết, hiểu và tuân thủ quy định pháp luật về thuế. Các thông tin về thuế cần đảm bảo tính đầy đủ, chính xác, cập nhật, hệ thống, dễ tiếp cận, dễ hiểu, dễ xử lý.

- Minh bạch cơ chế giải đáp thắc mắc, trao đổi, thảo luận, đối thoại về thuế đảm bảo thông tin hai chiều thông suốt từ cơ quản lý thuế đến đối tượng nộp thuế và toàn xã hội cũng như phản hồi từ xã hội đến các cơ quan quản lý có liên quan, tránh tình trạng chỉ có thông tin một chiều, áp đặt từ trên xuống.

- Xây dựng các chuẩn mực minh bạch, tiếp cận và áp dụng các chuẩn mực kế toán kiểm toán quốc tế, hoàn thiện các chuẩn mực kế toán kiểm toán quốc gia làm cơ sở tăng cường tính minh bạch và kiểm soát tính minh bạch của đối tượng được quản lý cũng như cơ quan quản lý.

- Thể chế giám sát tính minh bạch thông qua thiết lập cơ sở dữ liệu giám sát, đảm bảo quyền tiếp cận thông tin, tiếp nhận và xử lý thông tin phản hồi, khiếu nại tố cáo, thực hiện nghiêm túc trách nhiệm giải trình,... Bên cạnh đó, tăng cường trách nhiệm và vai trò của Kiểm toán Nhà nước và kiểm toán độc lập, thanh tra thuế trong góp phần nâng cao tính minh bạch của cải cách chính sách thuế.

- Tổ chức thực hiện xếp hạng tính minh bạch của các cơ quan quản lý thuế, hải quan ở TW và địa phương cũng như đối tượng nộp thuế căn cứ vào đánh giá tính minh bạch của cơ chế chính sách, thủ tục hành chính thuế, tổ chức bộ máy và quá trình thực hiện pháp luật thuế do tổ chức độc lập tiến hành. Kết quả xếp hạng tính minh bạch sẽ là cơ sở để đánh giá kết quả hoạt động của cơ quan quản lý thuế, của đối tượng nộp thuế và phân loại đối tượng nộp thuế.

|

Sáng 02/12/2014, tại Trung tâm Hội nghị Quốc Gia, TP. Hà Nội, Ban tổ chức V1000 - 1000 doanh nghiệp nộp thuế thu nhập doanh nghiệp lớn nhất Việt Nam, gồm: Công ty CP Báo cáo Đánh giá Việt Nam (Vietnam Report), Báo VietNamNet và Tạp chí Thuế - Tổng Cục Thuế sẽ chính thức tổ chức Lễ công bố Bảng xếp hạng V1000 năm 2014. Đây là năm thứ năm liên tiếp kể từ năm 2010, Bảng xếp hạng V1000 được công bố nhằm mục đích khuyến khích, biểu đương và tôn vinh các doanh nghiệp có mức nộp thuế thu nhập doanh nghiệp cao, góp phần rất lớn vào sự phát triển và giàu mạnh của đất nước. |

TS.Vũ Đình Ánh