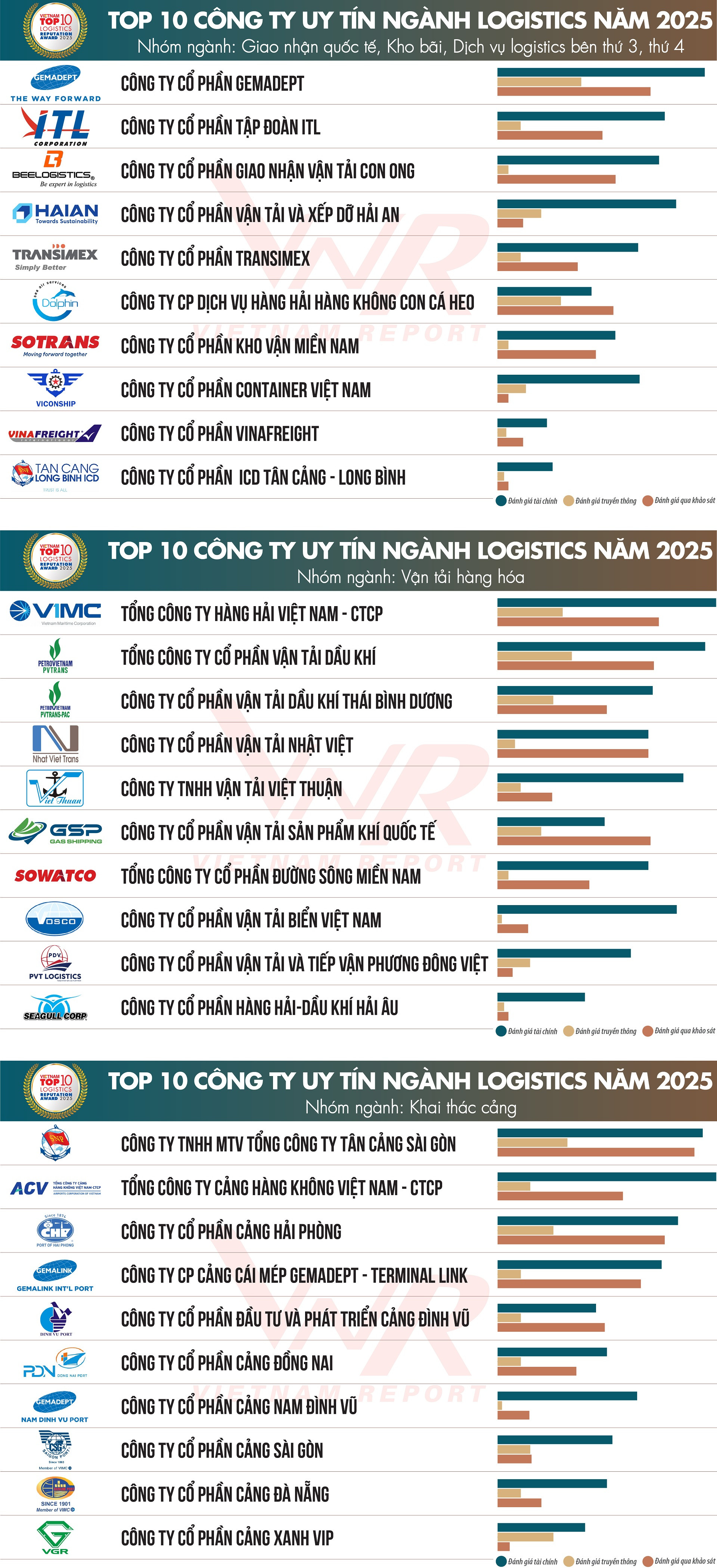

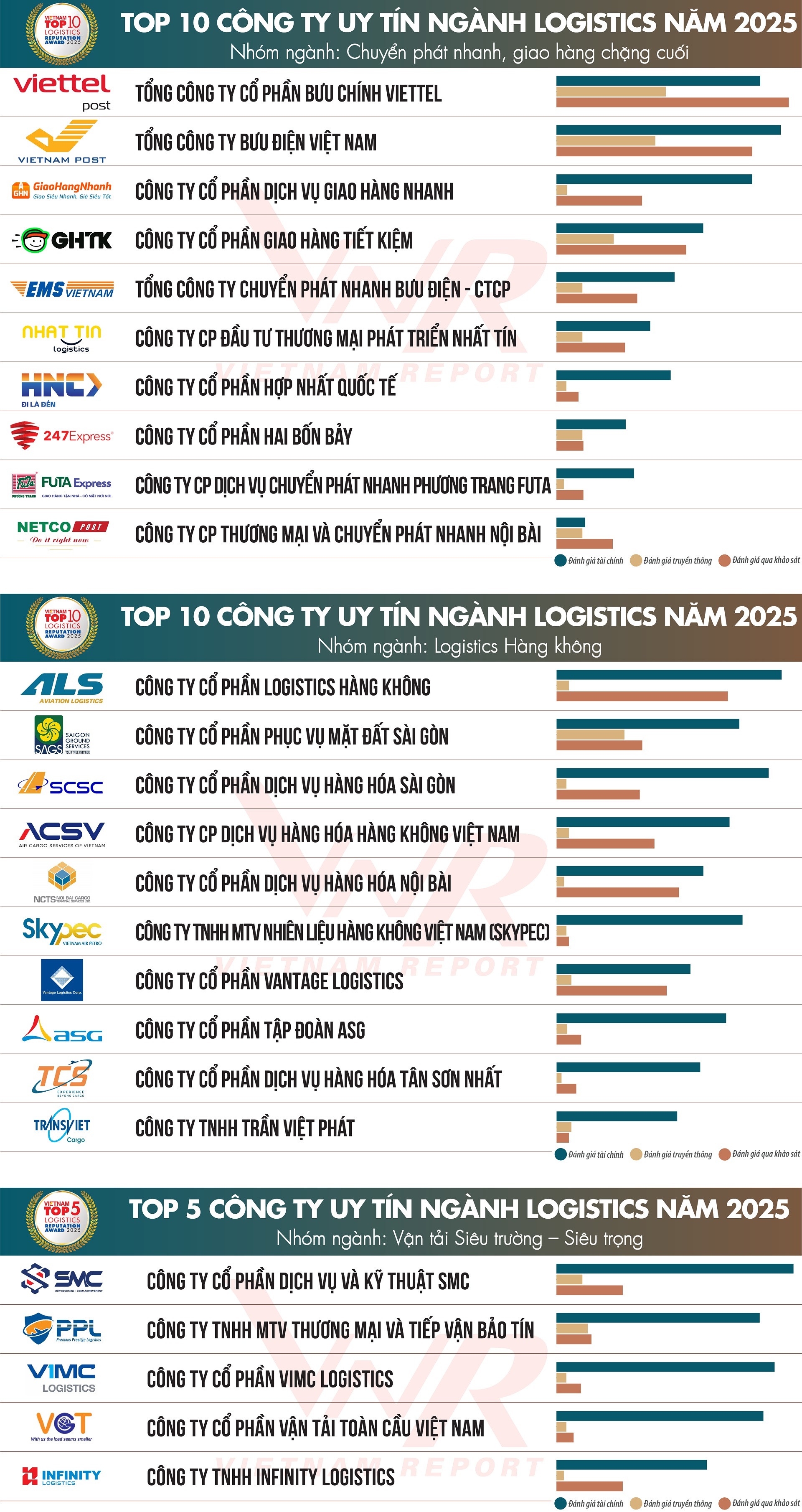

Ngành logistics Việt Nam vươn mình cùng nền kinh tế

Năm 2025 đánh dấu giai đoạn tăng trưởng ấn tượng của nền kinh tế Việt Nam khi GDP ước đạt 8%. Trong bối cảnh đó, ngành logistics tiếp tục khẳng định vai trò huyết mạch của nền kinh tế, là cầu nối giữa sản xuất - lưu thông - tiêu dùng và hội nhập quốc tế. Ngoài ra, việc điều chỉnh địa giới hành chính tạo điều kiện hình thành các trung tâm kinh tế - logistics quy mô lớn, thúc đẩy đầu tư đồng bộ hạ tầng giao thông, cảng biển, kho bãi và kết nối vận tải liên vùng.

Quy mô thị trường logistics Việt Nam tiếp tục mở rộng. Theo Cục Thống kê, trong 11 tháng năm 2025, số doanh nghiệp thành lập mới trong lĩnh vực vận tải, kho bãi đạt 10.269 doanh nghiệp (+29,3% so với cùng kỳ), tổng vốn đăng ký trên 95,3 nghìn tỷ đồng, giải quyết việc làm cho khoảng 49,1 nghìn lao động. Hoạt động xuất nhập khẩu là bệ đỡ quan trọng cho ngành khi tổng kim ngạch xuất nhập khẩu tiếp tục đạt kỷ lục, dự kiến vượt 910 tỷ USD.

Sự bùng nổ của thương mại điện tử và kinh tế số cũng tái định hình cấu trúc thị trường logistics, thúc đẩy các mô hình fulfillment, giao hàng chặng cuối, kho thông minh và logistics đô thị. Theo e-Conomy SEA 2025, kinh tế số Việt Nam dự kiến đạt 39 tỷ USD năm 2025, trong đó thương mại điện tử tiếp tục là động lực chính với tăng trưởng 14%, tạo áp lực mở rộng mạnh lên hệ sinh thái logistics từ kho bãi, phân loại đến giao nhận. Sự trỗi dậy của Social Commerce tạo ra các chuẩn vận hành mới, trong đó logistics phải đáp ứng khả năng xử lý đơn hàng tức thời. Đây cũng là động lực thúc đẩy mô hình micro-fulfillment phát triển tại các đô thị lớn.

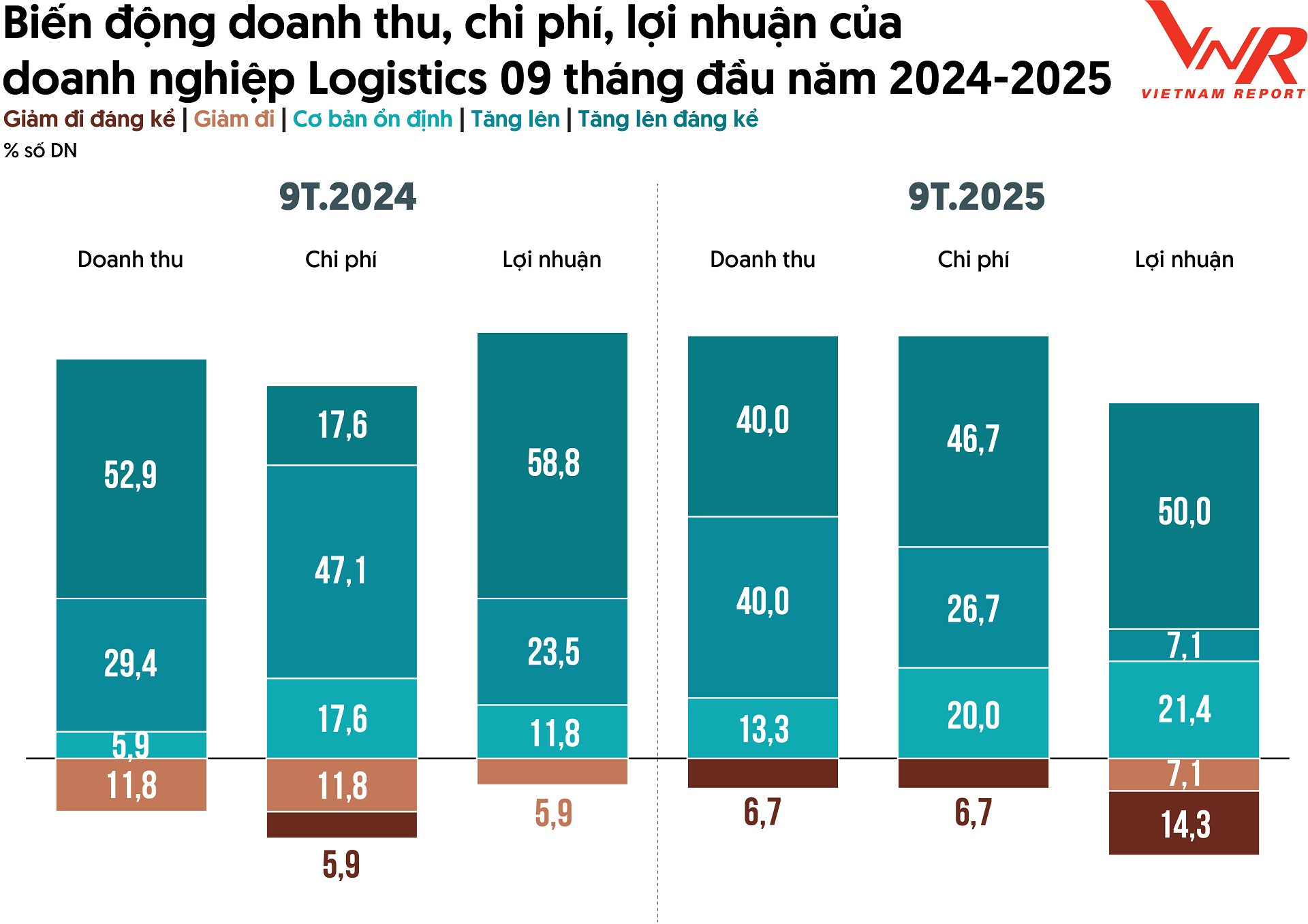

Về phía doanh nghiệp, theo khảo sát của Vietnam Report, khoảng 80% doanh nghiệp ghi nhận tăng doanh thu, gần 50% doanh nghiệp tăng chi phí đáng kể. Điều này khiến bức tranh lợi nhuận phân hai thái cực – tăng mạnh hoặc suy giảm đáng kể, cho thấy tính quyết định của năng lực quản trị chi phí và tối ưu chuỗi cung ứng.

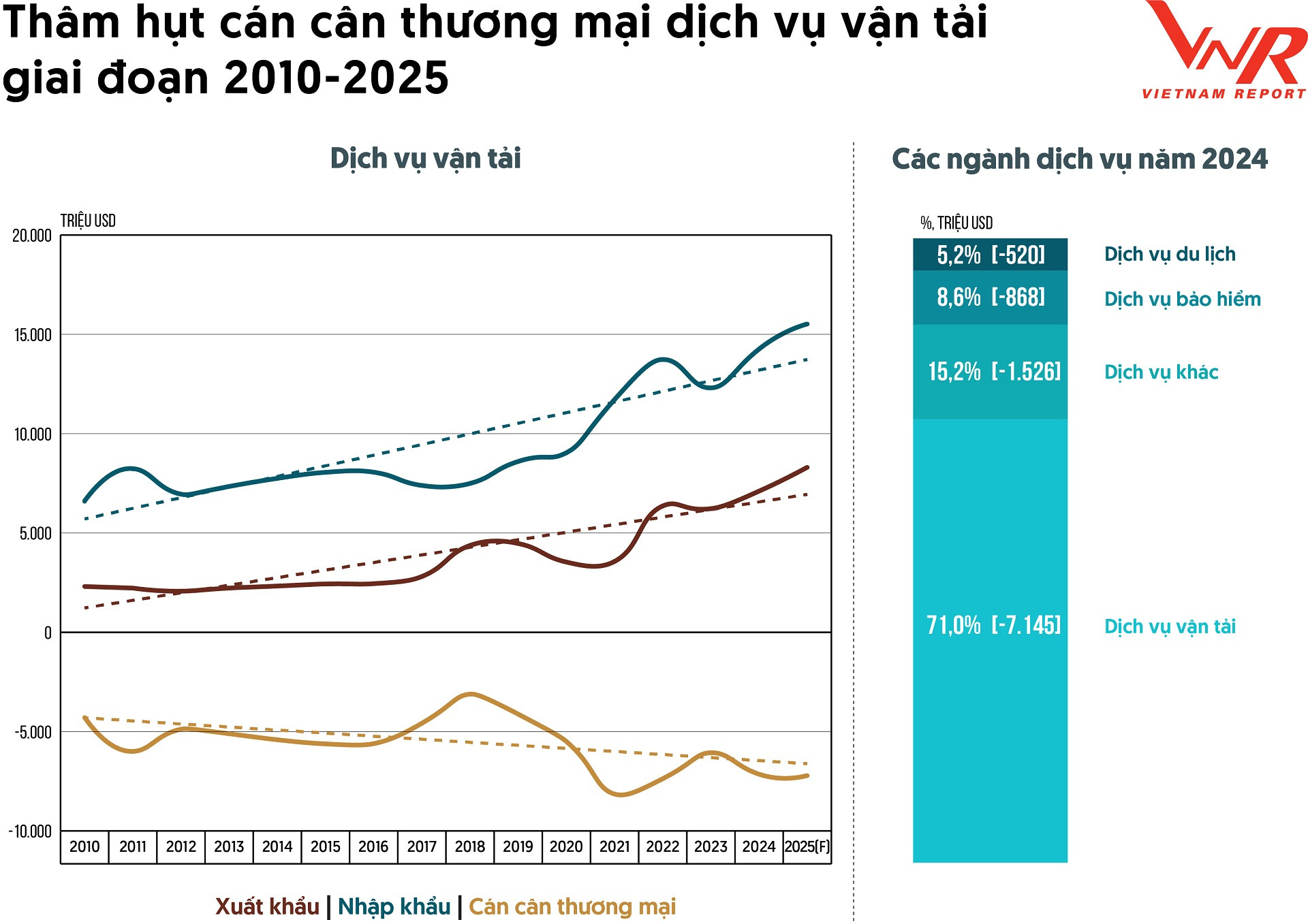

Bài toán thâm hụt cán cân thương mại dịch vụ vận tải

Chi phí logistics của Việt Nam vẫn ở mức cao so với nhiều quốc gia trong khu vực do hạ tầng thiếu đồng bộ, tổ chức vận tải, hiệu quả vận hành chuỗi cung ứng chưa tối ưu. Quy mô doanh nghiệp logistics trong nước chủ yếu là vừa và nhỏ, năng lực tài chính, trình độ công nghệ và tích hợp dịch vụ còn hạn chế, dẫn đến sức cạnh tranh chưa cao so với các tập đoàn đa quốc gia, làm cán cân thương mại dịch vụ vận tải của Việt Nam thâm hụt liên tiếp qua các năm trong suốt giai đoạn nghiên cứu của Vietnam Report (2010-2025).

Theo thống kê, kim ngạch nhập khẩu dịch vụ vận tải cao hơn đáng kể so với xuất khẩu, phản ánh sự phụ thuộc vào các hãng tàu, hãng vận tải, doanh nghiệp logistics nước ngoài. Cán cân vẫn tiếp tục âm sâu, bản chất thâm hụt mang tính dài hạn, khó đảo chiều trong ngắn hạn. Dịch vụ vận tải là lĩnh vực thâm hụt lớn nhất, lên tới 7,1 tỷ USD năm 2024, vượt xa các nhóm dịch vụ khác như bảo hiểm (-868 triệu USD), du lịch (-520 triệu USD), cho thấy thâm hụt thương mại dịch vụ của Việt Nam chủ yếu đến từ lĩnh vực vận tải - logistics.

Về cơ cấu ngành vận tải, đường bộ tiếp tục giữ vai trò chủ đạo với khối lượng vận chuyển lớn – khoảng 75,4%, đường sông và đường biển chiếm 24,4%, còn lại là đường sắt và hàng không. Sự thiếu cân đối này làm gia tăng chi phí logistics. Do đó, cần triển khai đồng bộ các giải pháp: Đẩy mạnh đầu tư hạ tầng đa phương thức; Tái cơ cấu vai trò của đường sắt, đường thủy nội địa; Phát triển mạng lưới trung tâm logistics, cảng cạn (ICD) tại vùng kinh tế trọng điểm; Khuyến khích doanh nghiệp ứng dụng công nghệ, logistics xanh…

Doanh nghiệp logistics Việt Nam nắm bắt cơ hội, khẳng định vị thế

Ngành logistics Việt Nam đang bước vào giai đoạn phát triển mang tính bản lề: vừa nằm trong quỹ đạo tăng trưởng chung, vừa chịu tác động mạnh mẽ từ tái cấu trúc chuỗi cung ứng toàn cầu, chuyển đổi số và yêu cầu phát triển bền vững.

Theo các doanh nghiệp tham gia khảo sát, top 5 động lực phát triển hiện nay bao gồm: Kinh tế vĩ mô ổn định (75,5%); Vốn FDI tăng (56,3%); Đầu tư công đẩy mạnh (50,0%); Chuyển đổi số mạnh mẽ (50,0%); và Căng thẳng thương mại mở ra cơ hội dịch chuyển chuỗi cung ứng vào Việt Nam (43,8%).

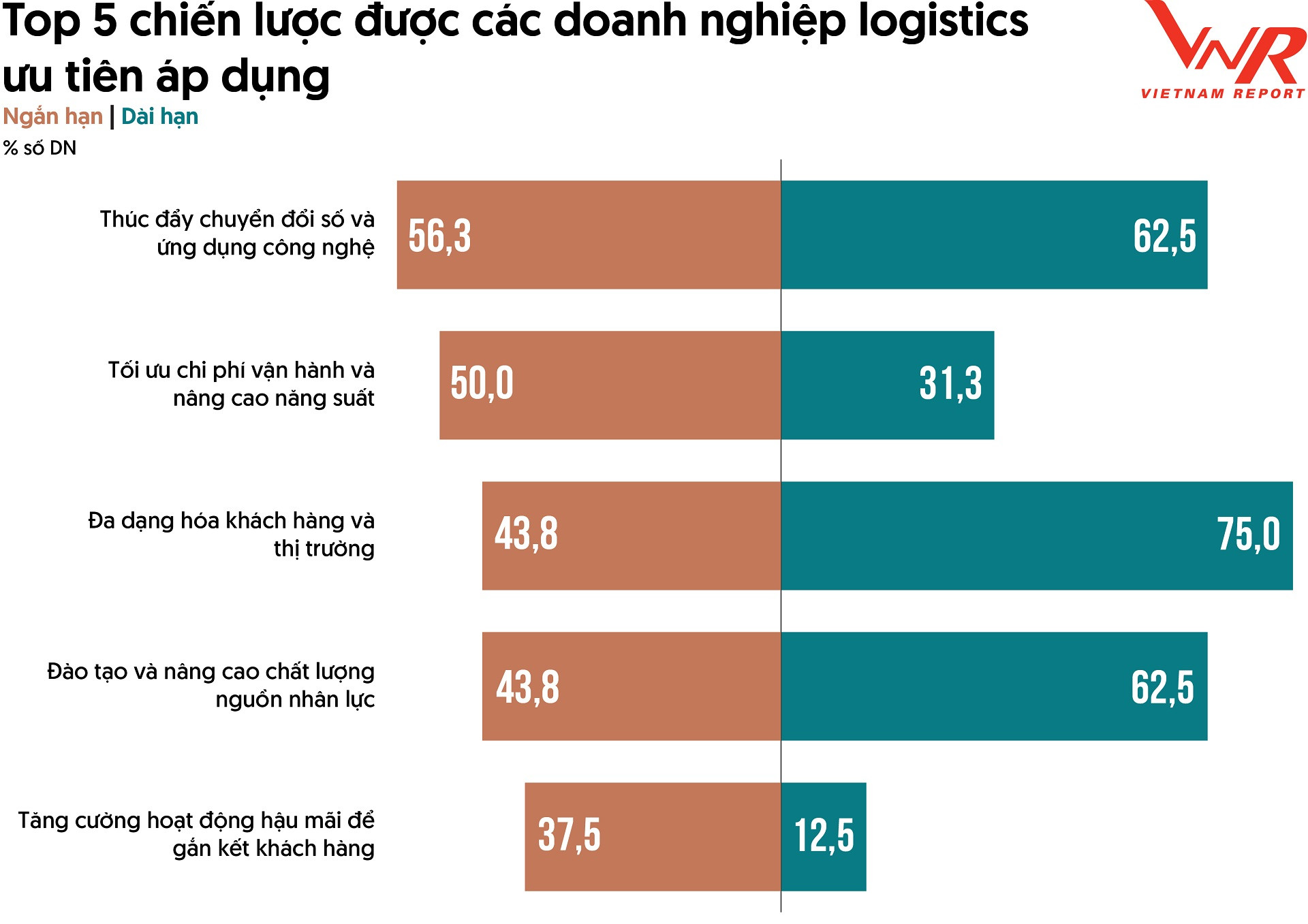

Đứng trước cơ hội, các doanh nghiệp chủ động tái cấu trúc chiến lược. Thay vì cạnh tranh bằng giá và quy mô, doanh nghiệp ngày càng ưu tiên chuyển đổi số, tối ưu hiệu quả vận hành. Song song đó, xu hướng đa dạng hóa khách hàng, mở rộng thị trường, nâng cao chất lượng nguồn nhân lực và trải nghiệm dịch vụ cho thấy tư duy tăng trưởng đang chuyển sang dựa trên giá trị cốt lõi.

Trong giai đoạn tới, logistics Việt Nam không chỉ là câu chuyện của tốc độ tăng trưởng mà còn là bài toán về chất lượng phát triển, mức độ bền vững của toàn hệ thống. Doanh nghiệp cần giải quyết các thách thức về chi phí, năng lực công nghệ, tiêu chuẩn dịch vụ quốc tế và yêu cầu phát triển xanh ở cả ba trụ cột vận tải xanh - kho vận xanh - logistics ngược.

(Nguồn: Vietnam Report)