Tăng trưởng quy mô hàng đầu

Theo đại diện VIB, việc tập trung cao độ vào ngân hàng bán lẻ đã giúp VIB tạo lợi thế quy mô. Các mô hình kinh doanh về cho vay ô tô, cho vay mua nhà, thẻ tín dụng... đã phát huy hiệu quả giúp ngân hàng dành được thị phần hàng đầu ở nhiều phân khúc bán lẻ.

Với chiến lược lấy khách hàng làm trọng tâm, ngân hàng đã thu hút và phục vụ trên 4 triệu khách hàng và ngày càng gia tăng sự gắn kết với khách hàng.

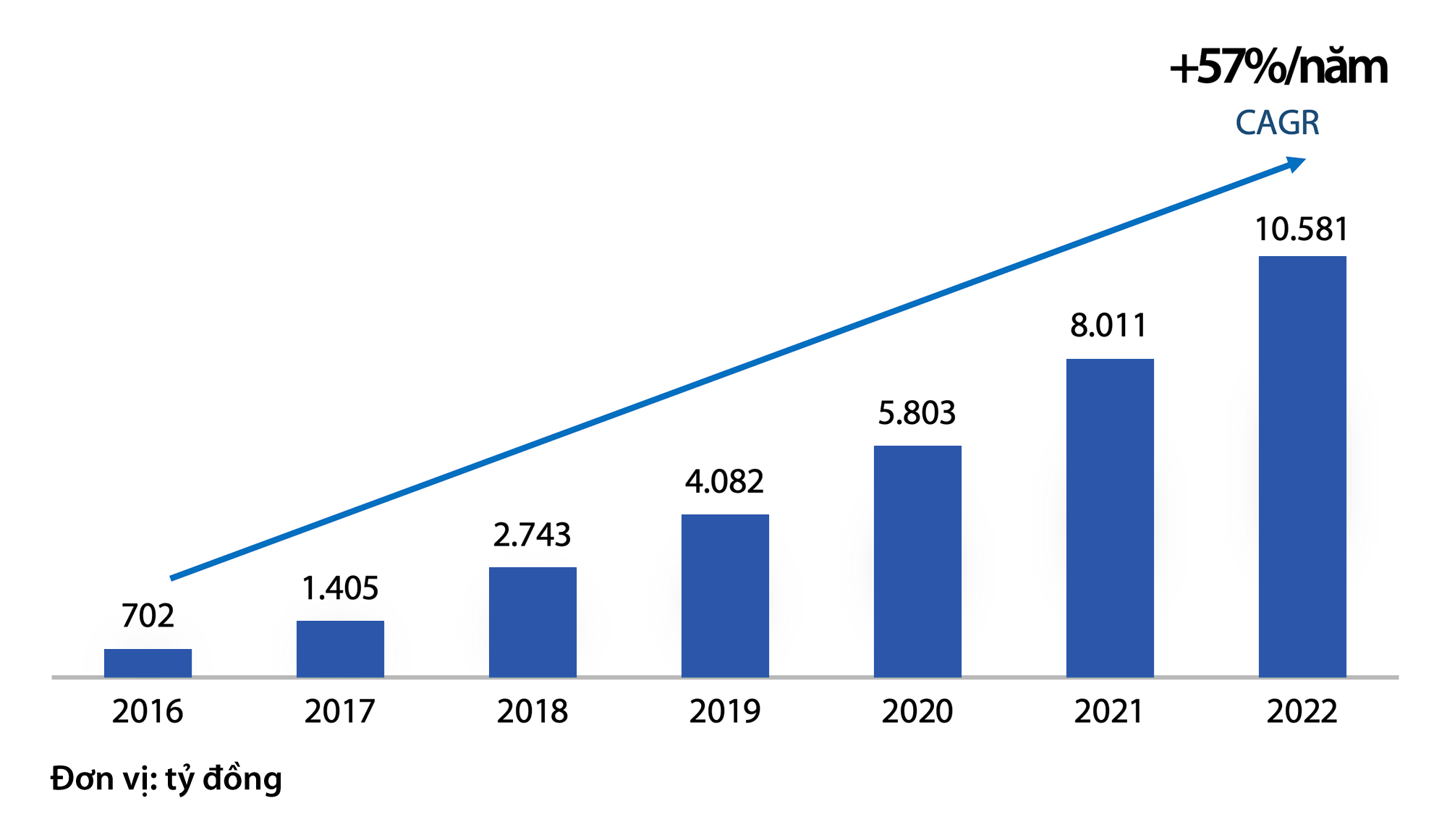

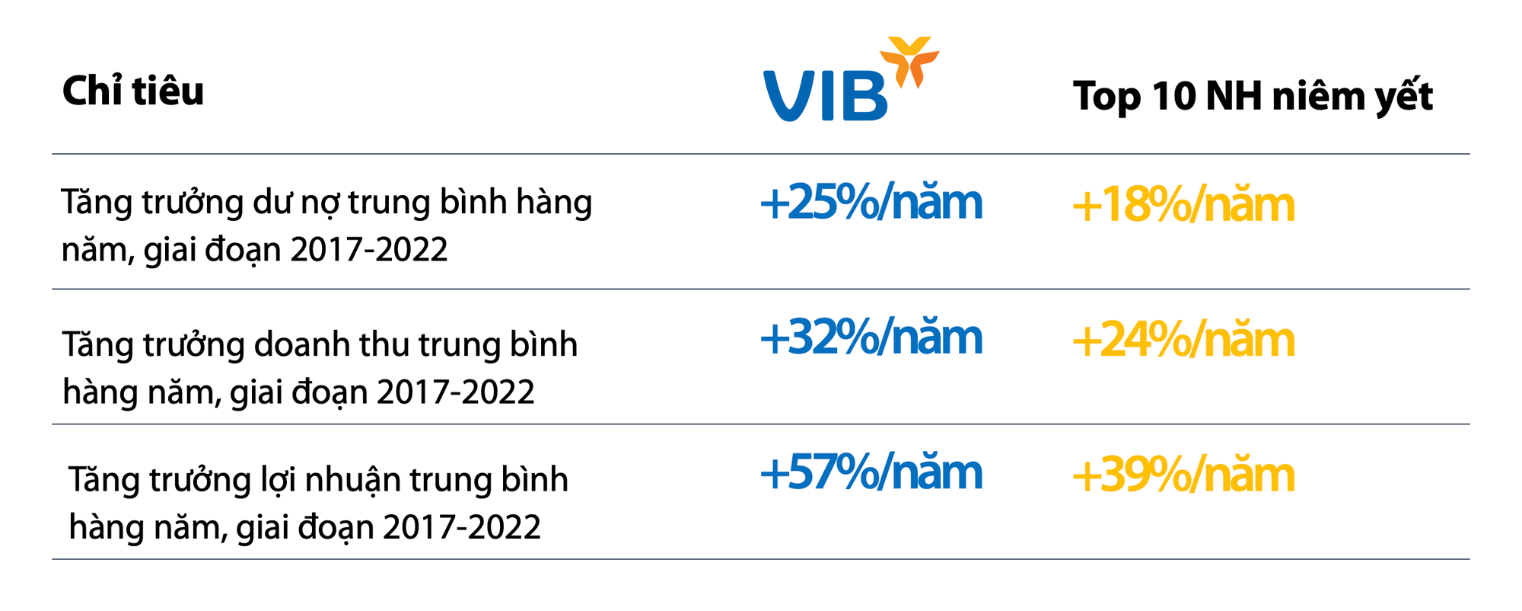

Kết quả tích cực của năm 2022 đã đóng góp vào hiệu quả tổng thể trong 6 năm chuyển đổi (2017-2022), đưa VIB trở thành một trong những ngân hàng dẫn đầu về tăng trưởng quy mô tài sản, tăng trưởng doanh thu, quản trị chi phí hiệu quả và kiểm soát rủi ro chặt chẽ. Lợi nhuận của VIB đạt mức tăng trưởng bình quân (CAGR) là 57% mỗi năm trong suốt giai đoạn 6 năm qua.

“Với nền kinh tế Việt Nam thuộc nhóm năng động nhất thế giới, nhu cầu đầu tư, tiêu dùng và dịch vụ tài chính gia tăng mạnh mẽ trong những năm qua đã tạo điều kiện cho các ngân hàng bán lẻ như VIB duy trì tốc độ tăng trưởng tích cực”, đại diện VIB nhận định.

Hiệu quả kinh doanh bền vững

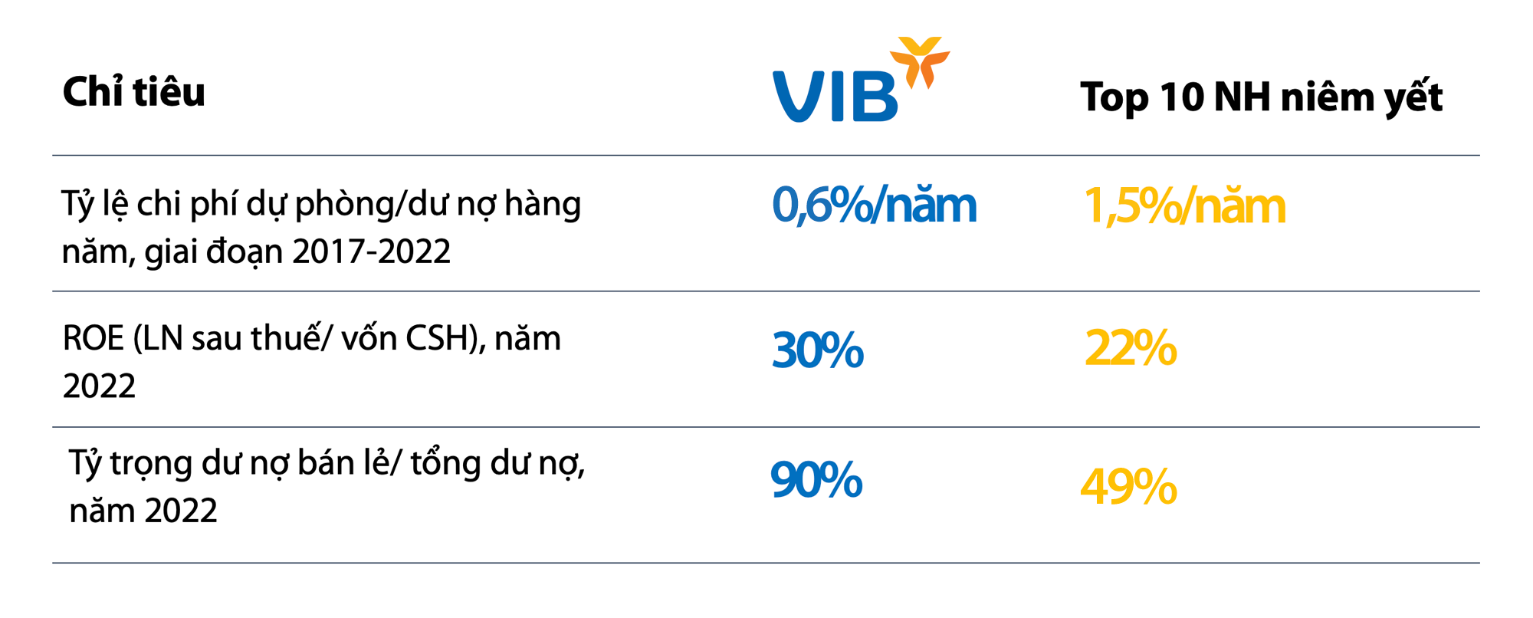

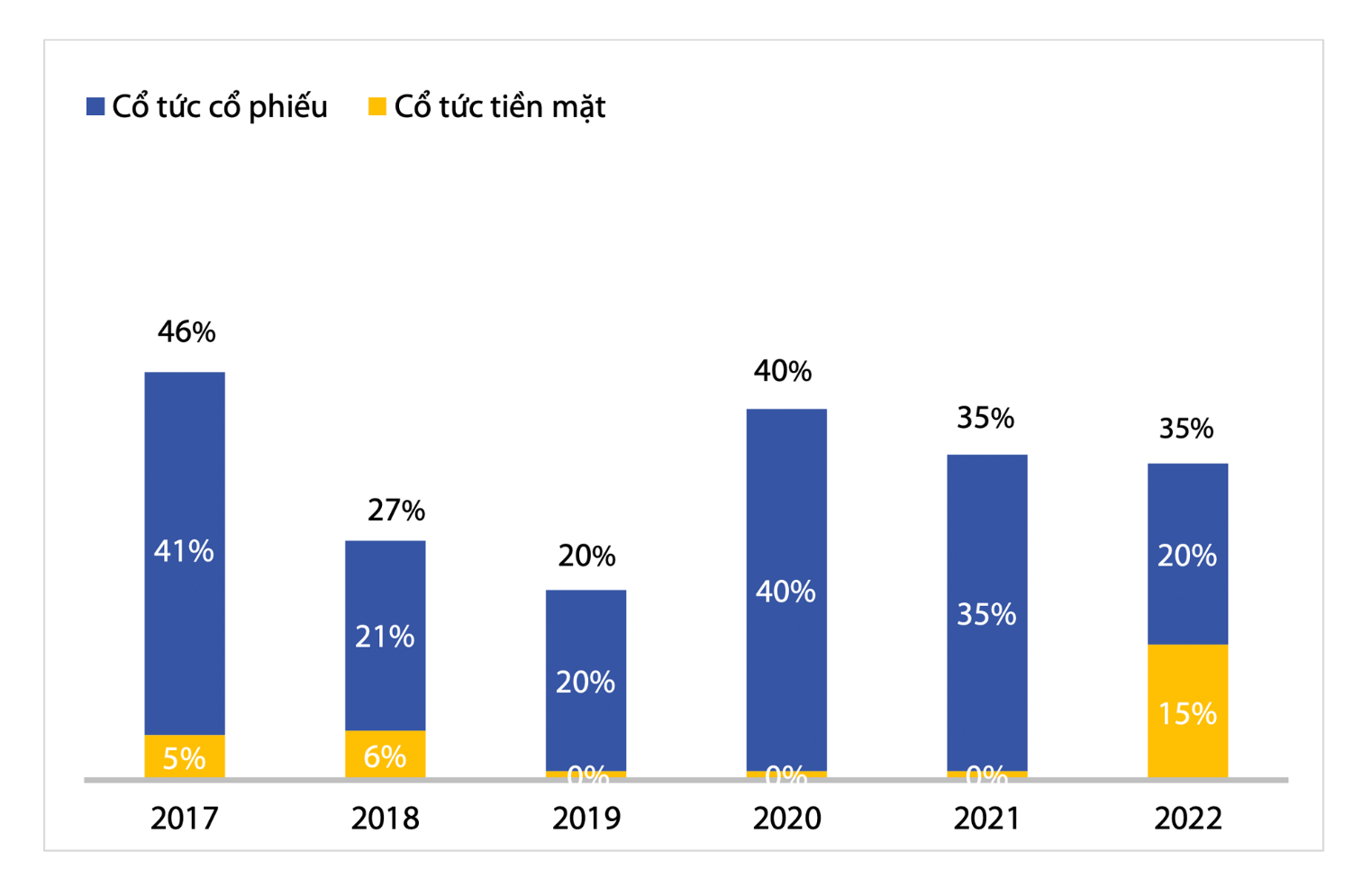

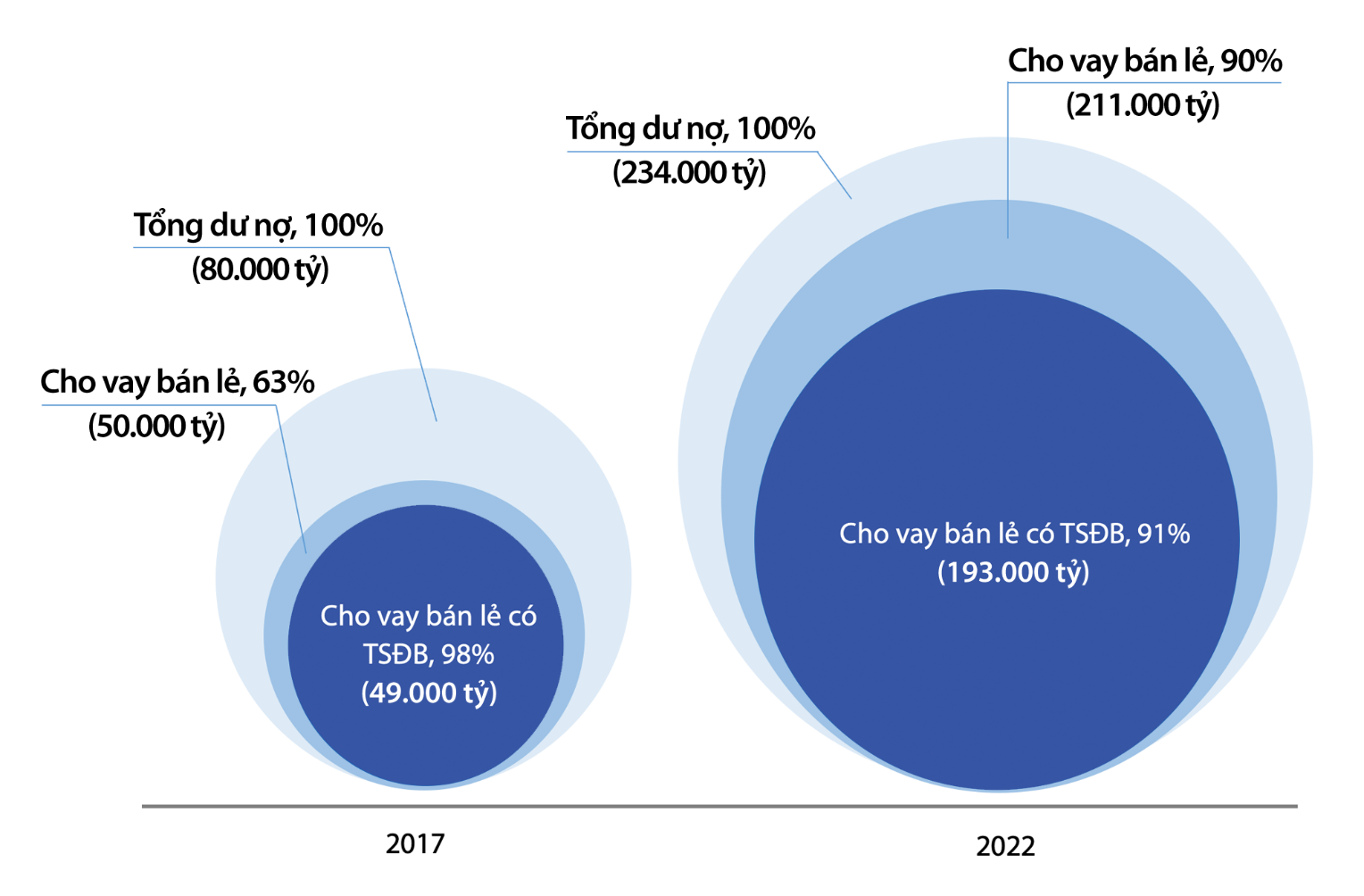

VIB có tỷ trọng dư nợ bán lẻ chiếm hơn 90% tổng danh mục cho vay. Lợi thế tập trung vào bán lẻ, song song với tính hữu hiệu của mô hình vận hành đã giúp nhà băng duy trì ROE trên 30% liên tiếp trong 3 năm liền. Từ đó, VIB duy trì mức chi trả cổ tức ở nhóm cao hàng đầu với 40% năm 2020, 35% năm 2021 và dự kiến 35% năm 2022.

VIB sẽ tổ chức Đại hội đồng cổ đông thường niên vào ngày 15/3/2023. Trong tài liệu gửi cổ đông, HĐQT đề xuất cổ tức năm 2022 được trả 15% bằng tiền mặt và 20% bằng cổ phiếu. Lãnh đạo nhà băng kỳ vọng bắt đầu từ năm 2023 sẽ xây dựng chính sách cổ tức để có thể chi trả cổ tức tiền mặt hàng năm cho cổ đông.

VIB là ngân hàng có tỷ lệ cho vay bán lẻ trên tổng dư nợ lên đến 90%. Trong tổng dư nợ bán lẻ, có đến 91% là có tài sản đảm bảo, phần còn lại chủ yếu là cho vay thẻ tín dụng. Ngân hàng hầu như không có trái phiếu doanh nghiệp, với tỷ lệ chưa đầy 1% tổng dư nợ.

Nhờ đó, trong 5 năm liền, tỷ lệ chi phí dự phòng trên dư nợ của VIB chỉ bằng 30%-50% của trung bình top 10 ngân hàng niêm yết. Đây cũng là một trong những yếu tố quan trọng giúp VIB đạt hiệu quả lợi nhuận tốt và ROE thuộc nhóm dẫn đầu ngành.

VIB cũng nhiều năm liền được xếp hạng ở nhóm cao nhất bởi Ngân hàng Nhà nước, dựa theo các tiêu chí về vốn, lợi nhuận, chất lượng tài sản, chất lượng thanh khoản và quản lý độ nhạy.

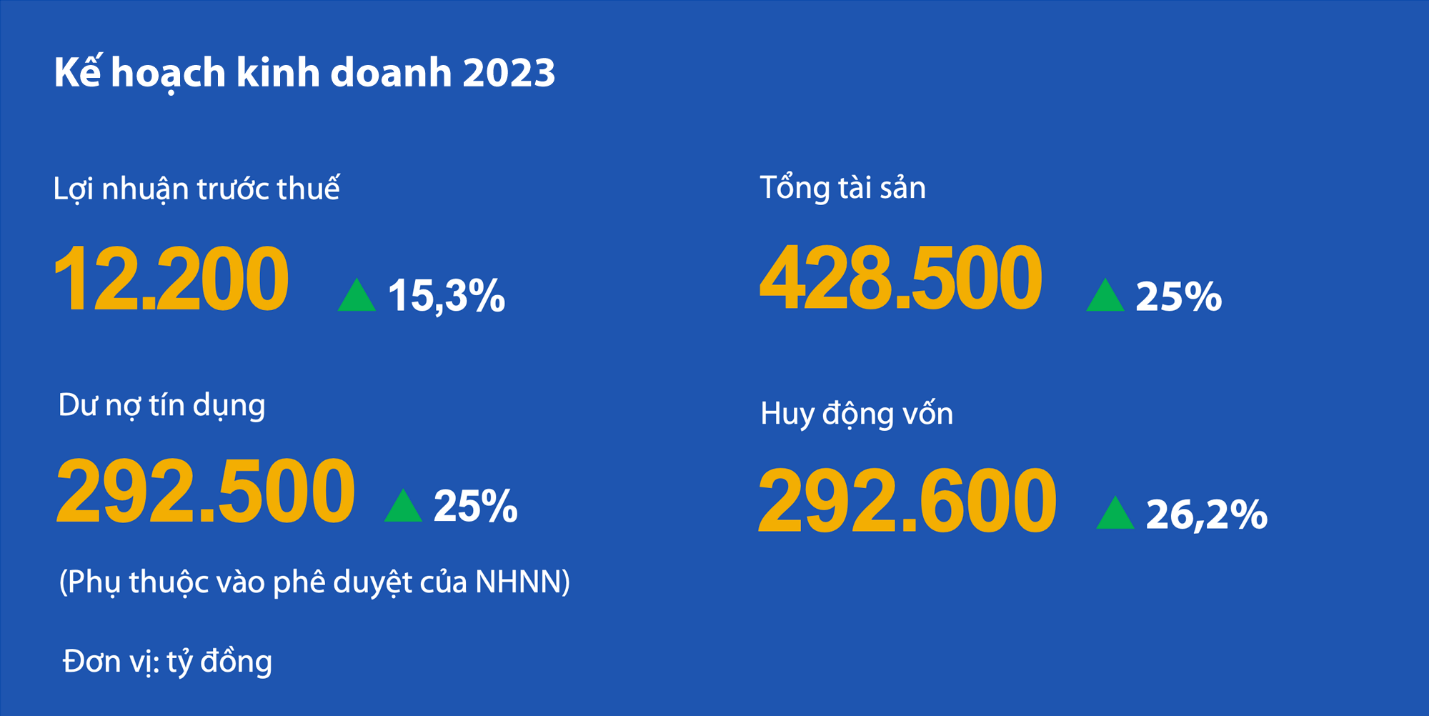

Kế hoạch kinh doanh 2023: Nối tiếp đà tăng trưởng bền vững

6 năm đầu của giai đoạn chuyển đổi chiến lược 10 năm (2017-2026) tại VIB đã ghi nhận những cột mốc quan trọng trên hành trình trở thành ngân hàng bán lẻ hàng đầu Việt Nam. HĐQT VIB đã nêu rõ mục tiêu của giai đoạn 5 năm 2022-2026 là thu hút 10 triệu khách hàng; đạt tỷ lệ tăng trưởng lợi nhuận kép (CAGR) 20%-30%/năm, từ đó gia tăng bền vững vốn hóa thị trường cho cổ đông.

Lãnh đạo VIB tin tưởng rằng, với sự sáng tạo và bền bỉ trong các hoạt động chuyển đổi trên diện rộng, cùng với mô hình vận hành xuất sắc, văn hóa doanh nghiệp tiên tiến, đội ngũ cán bộ nhân viên có năng lực và tâm huyết, VIB sẽ đạt được kế hoạch kinh doanh năm 2023 và hoàn thành mục tiêu chuyển đổi 10 năm.

Doãn Phong