Theo chuyên gia, việc người dùng không am hiểu kỹ thuật can thiệp (root/jailbreak) thiết bị không khác nào "tự bẻ khóa cửa nhà mình để đổi lấy sự tiện lợi nhất thời, nhưng lại mời gọi mọi kẻ trộm vào thăm".

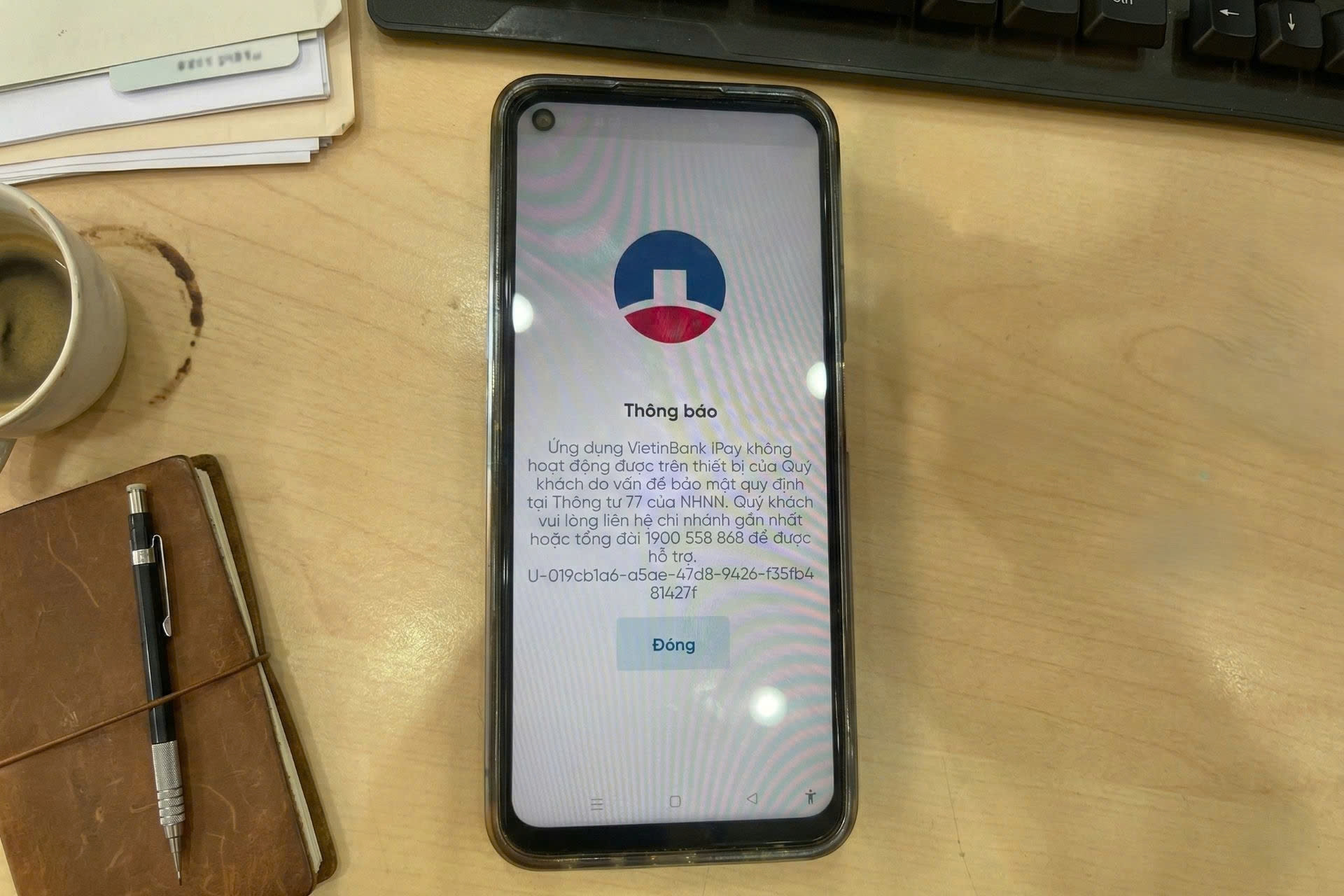

Sáng 2/3, anh Minh (Hà Nội) nhận cuộc gọi hốt hoảng từ người thân vì không thể chuyển tiền qua ứng dụng ngân hàng. Khi truy cập, màn hình hiển thị thông báo: “Ứng dụng không hoạt động được trên thiết bị của quý khách do vấn đề bảo mật quy định tại Thông tư 77/2025/TT-NHNN”. Ngân hàng đồng thời hướng dẫn liên hệ chi nhánh hoặc tổng đài để được hỗ trợ.

Gia đình anh sau đó phát hiện chiếc điện thoại đã từng được “mở khóa hệ thống” để cài thêm phần mềm ngoài trước đây. Khi quy định mới được áp dụng, ứng dụng ngân hàng tự động nhận diện thiết bị không đạt chuẩn an toàn và từ chối hoạt động.

Không chỉ trường hợp của anh Minh, một số người dùng những ngày gần đây phản ánh tình trạng tương tự. Điểm chung là thiết bị từng bị root (với Android), jailbreak (với iPhone) hoặc cài đặt hệ điều hành không chính thức.

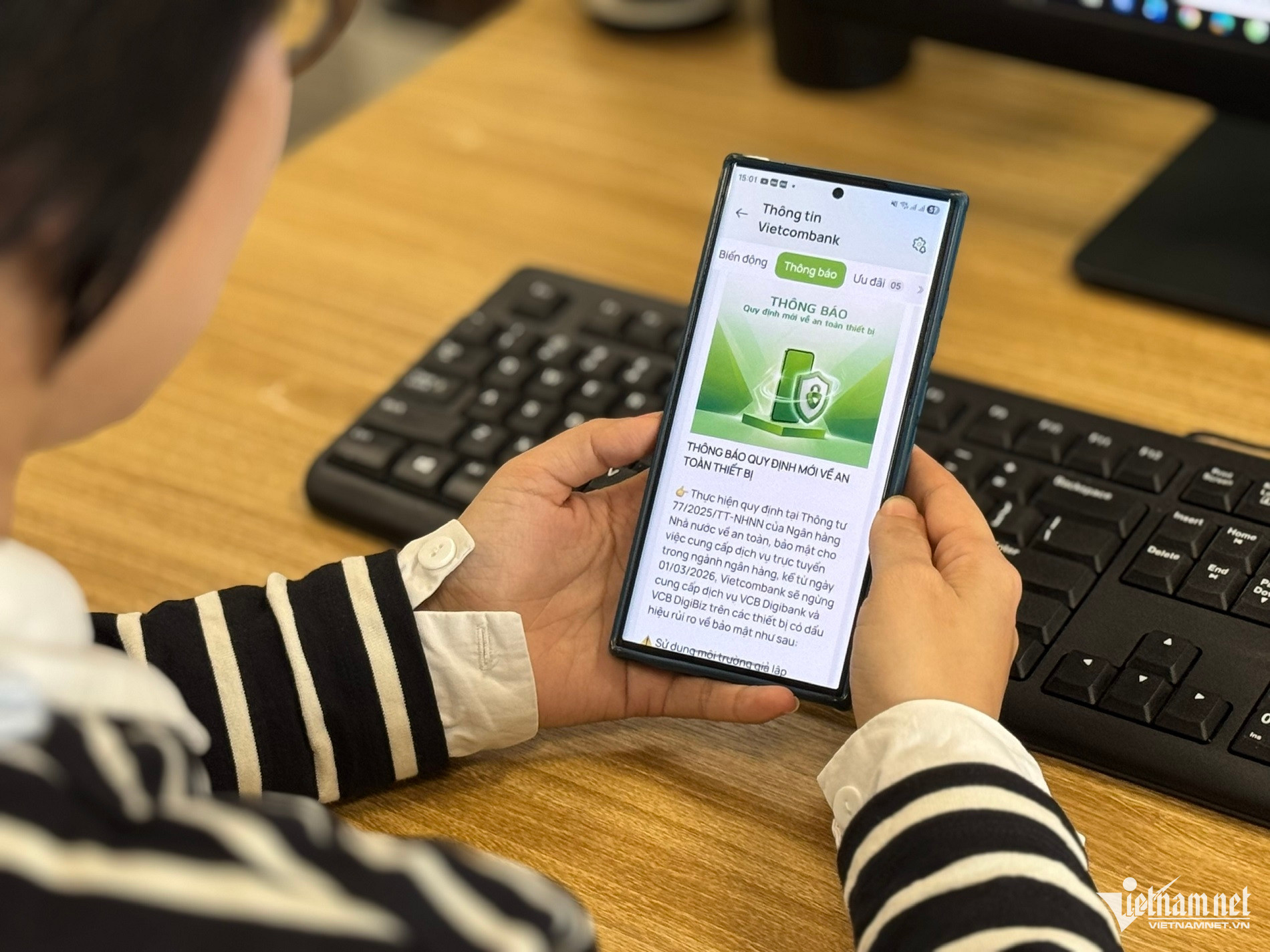

Ngân hàng gửi thông báo quy định mới về an toàn thiết bị đến người dùng. Ảnh: Ngô Minh

Trao đổi với VietNamNet, đại diện Viettel Store cho biết lượng khách mang máy đến kiểm tra tăng đáng kể sau khi quy định mới có hiệu lực. Phần lớn thiết bị không truy cập được ứng dụng ngân hàng là máy đã can thiệp sâu vào hệ điều hành.

Theo đại diện hệ thống, điện thoại xách tay không phải nguyên nhân trực tiếp, nhưng những máy không còn nhận cập nhật bảo mật chính hãng hoặc đã chỉnh sửa firmware dễ bị đánh giá rủi ro cao.

“Khi tiếp nhận các trường hợp này, nhân viên thường hỗ trợ kiểm tra tình trạng hệ điều hành, tư vấn khôi phục phần mềm về trạng thái nguyên bản để khách hàng thử đăng nhập lại”, vị này chia sẻ.

Cơ chế cách ly có thể bị phá bỏ, mở đường cho mã độc

Theo ông Vũ Ngọc Sơn, Giám đốc Công nghệ Công ty Cổ phần Công nghệ An ninh mạng quốc gia Việt Nam (NCS), việc ngân hàng từ chối giao dịch xuất phát từ những rủi ro có thể có trên thiết bị root/jailbreak.

Ông phân tích, các hệ điều hành như Android và iOS được thiết kế theo nguyên tắc "sandboxing" (hộp cát), mỗi ứng dụng như Facebook, Zalo hay ứng dụng ngân hàng đều chạy trong một khu vực riêng biệt, không ứng dụng nào có quyền can thiệp vào dữ liệu của ứng dụng khác.

"Bức tường ngăn cách này có thể bị phá bỏ để chiếm quyền kiểm soát tối cao (root access) khi người dùng root/jailbreak thiết bị phục vụ mục đích nào đó như cài thêm phần mềm", ông Sơn giải thích.

Từ đây, ứng dụng độc hại có thể "vượt rào" để xâm nhập app ngân hàng, đọc trộm tin nhắn OTP, hoặc ghi lại toàn bộ thao tác bàn phím (Keylogger) khi người dùng nhập mật khẩu.

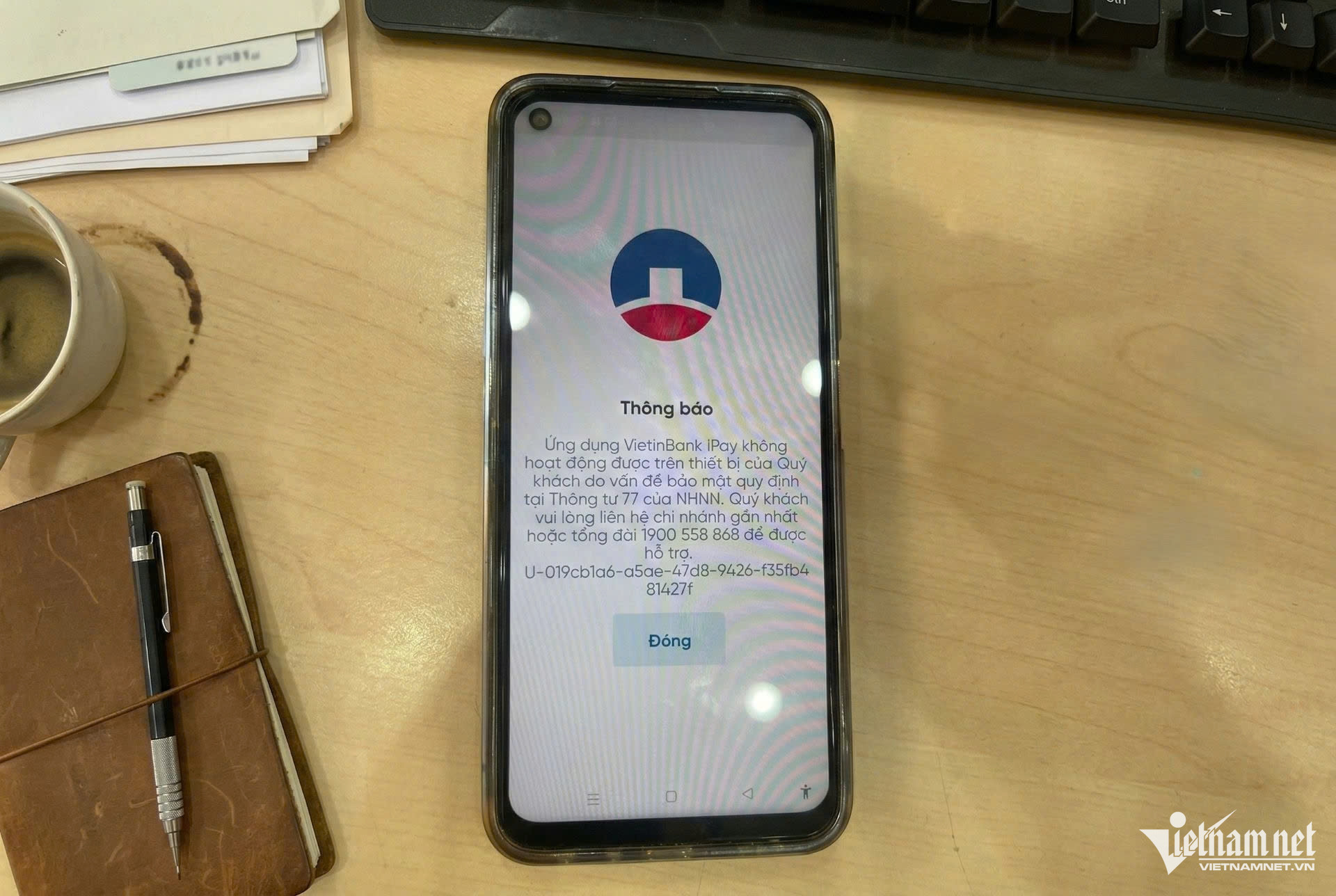

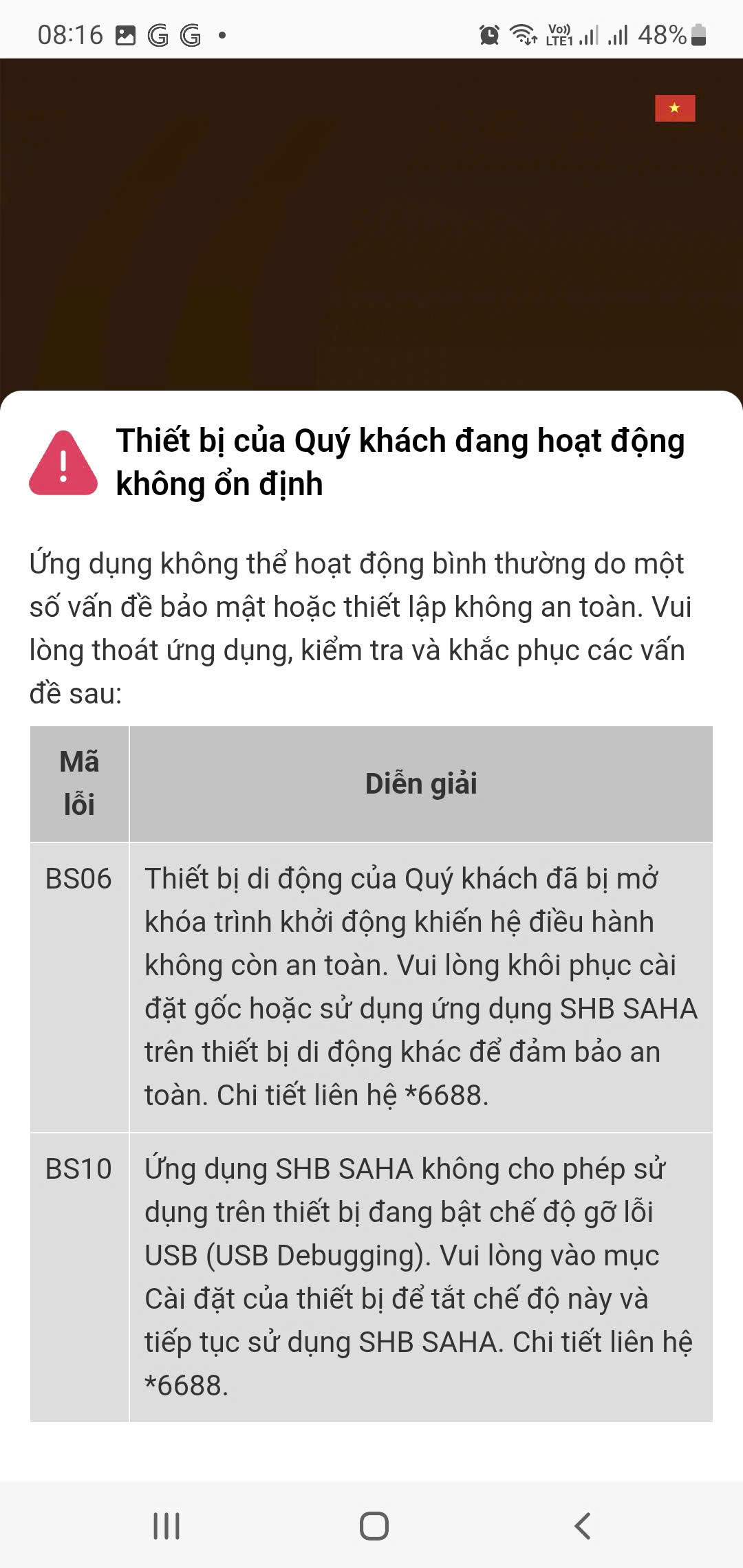

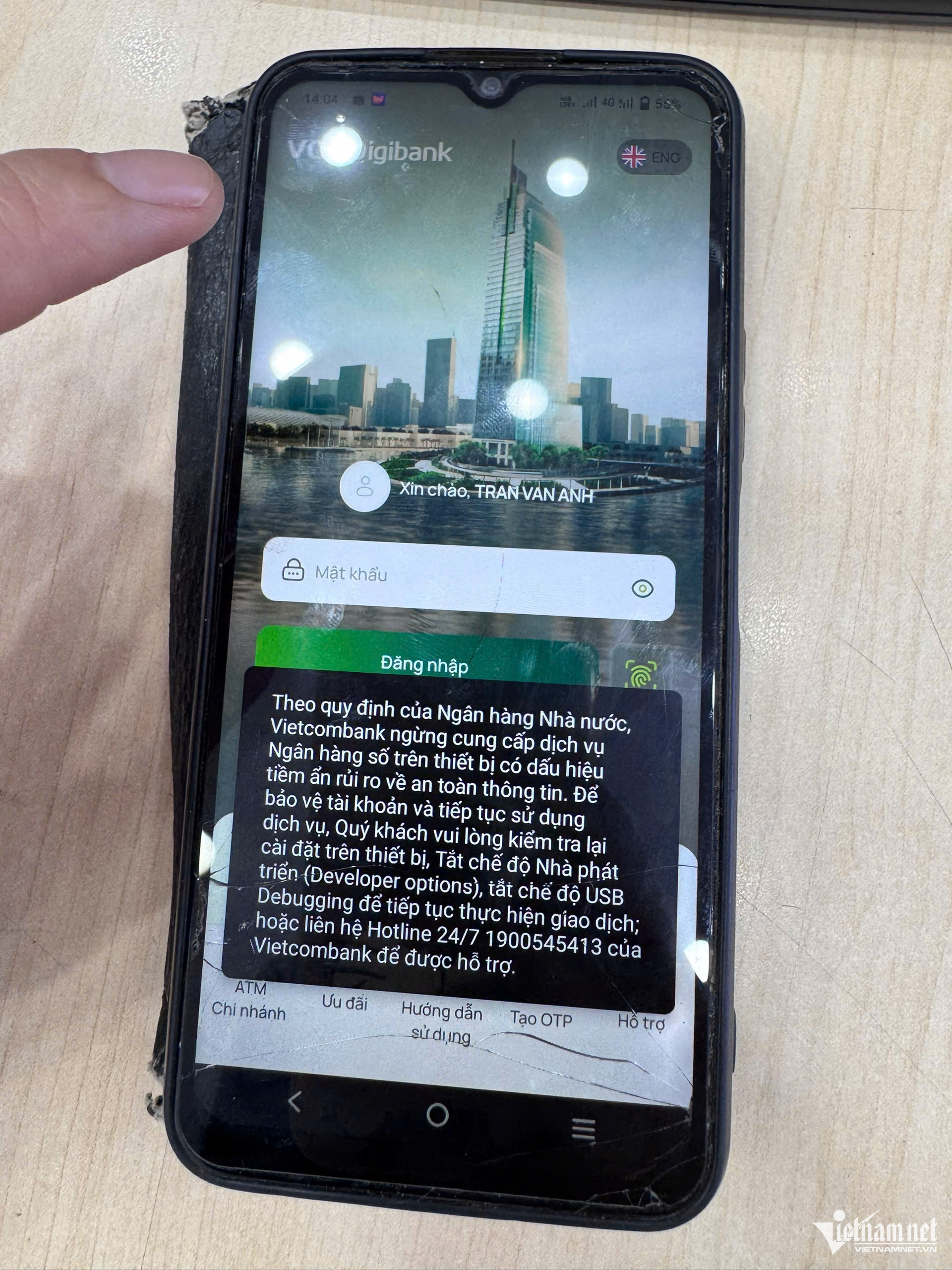

Một số thiết bị không thể truy cập ứng dụng ngân hàng do đã bị can thiệp. Ảnh: MK

Theo ông, nhiều người root máy để cài phần mềm miễn phí, tùy biến giao diện hoặc mở tính năng bị giới hạn. Tuy nhiên, quá trình này thường phải sử dụng công cụ từ nguồn không chính thống, trong khi bản thân công cụ có thể bị cài cửa sau (backdoor), cho phép tin tặc truy cập từ xa.

Chuyên gia ví von: “Đối với những người dùng không quá am hiểu về kỹ thuật sâu, việc root/jailbreak giống như ‘tự bẻ khóa cửa nhà mình để đổi lấy sự tiện lợi nhất thời, nhưng lại mời gọi mọi kẻ trộm vào thăm’. Để bảo vệ túi tiền của mình, hãy luôn sử dụng thiết bị ở trạng thái nguyên bản từ nhà sản xuất”.

Một rủi ro khác là việc không nhận được bản vá bảo mật. Thiết bị đã chỉnh sửa hệ thống thường không gặp khó khăn, thậm chí không thể cập nhật OTA từ nhà sản xuất. Các lỗ hổng tồn tại kéo dài tạo điều kiện cho mã độc khai thác.

Kịch bản tấn công ngày càng tinh vi

Ông Vũ Ngọc Sơn chỉ ra các hình thức lừa đảo công nghệ cao hiện nay thường kết hợp nhiều kỹ thuật. Kẻ gian có thể gửi đường link yêu cầu người dùng cài ứng dụng lạ chứa mã độc để chiếm quyền điều khiển.

Sau khi nạn nhân cấp quyền truy cập, mã độc âm thầm đọc dữ liệu, đánh cắp thông tin và thực hiện giao dịch bất hợp pháp.

Ngoài ra, chúng có thể cài đặt phần mềm để giả mạo thiết bị camera ảo, từ đó đưa khuôn mặt người dùng thông qua video đã ghi hình sẵn để vượt qua các lớp kiểm tra eKYC thông thường.

Các quy định mới, trong đó có yêu cầu không thực hiện giao dịch với các điện thoại root/jailbreak tại Thông tư 77, góp phần phá vỡ kịch bản chiếm đoạt tài khoản.

Ngay cả khi kẻ gian có mật khẩu và chiếm được SIM, chúng cũng không thể thực hiện lệnh chuyển tiền nếu không có khuôn mặt "thật" của chủ tài khoản.

Vì vậy, hầu hết ngân hàng tích hợp cơ chế phát hiện root/jailbreak ngay khi khởi chạy ứng dụng. Nếu phát hiện dấu hiệu can thiệp hệ thống, ứng dụng sẽ tự động khóa chức năng giao dịch.

Tự bảo vệ trong thế trận “an ninh mạng nhân dân”

Theo chuyên gia Vũ Ngọc Sơn, người dùng vẫn cần cảnh giác với các yêu cầu cung cấp dữ liệu cá nhân, không chia sẻ mã OTP, thông tin sinh trắc học, không cài ứng dụng theo hướng dẫn của người lạ.

Chuyên gia khuyến nghị điện thoại dùng cho giao dịch ngân hàng nên đáp ứng các tiêu chí:

- Hệ điều hành bản quyền, còn trong thời gian được nhà sản xuất hỗ trợ, thường xuyên cập nhật bản vá bảo mật mới nhất.

- Tuyệt đối không root, jailbreak

- Bật xác thực sinh trắc học như vân tay, gương mặt và khóa màn hình mạnh

- Cài đặt phần mềm chống lừa đảo uy tín

Bên cạnh đó, người dùng nên chuyển sang “phòng thủ chủ động”, đầu tư vào biện pháp bảo mật sớm như thiết lập hạn mức giao dịch thấp, sử dụng ứng dụng ngân hàng trên một thiết bị "sạch" riêng biệt và thường xuyên theo dõi các tin tức cảnh báo an ninh mạng.

Luôn ưu tiên sử dụng các dịch vụ xác thực sinh trắc học đã được chuẩn hóa để đảm bảo dữ liệu cá nhân được bảo vệ đa lớp và mã hóa an toàn.

Trong khi đó, đại diện Viettel Store khuyến nghị người dùng ưu tiên lựa chọn thiết bị chính hãng, có nguồn gốc rõ ràng, đầy đủ hóa đơn chứng từ và hệ điều hành nguyên bản. “Điều này giúp đảm bảo thiết bị hoạt động ổn định với các ứng dụng tài chính, đồng thời thuận tiện hơn trong việc bảo hành, hỗ trợ kỹ thuật và cập nhật phần mềm lâu dài”.