Phá đường dây tín dụng đen xuyên quốc gia, thủ đoạn siết nợ 'mới lạ' khó ngờCông an Đà Nẵng vừa triệt phá một đường dây tín dụng đen công nghệ cao cho vay qua mạng với lãi suất lên tới hơn 600%/năm, dùng iCloud khóa iPhone để khống chế người vay.

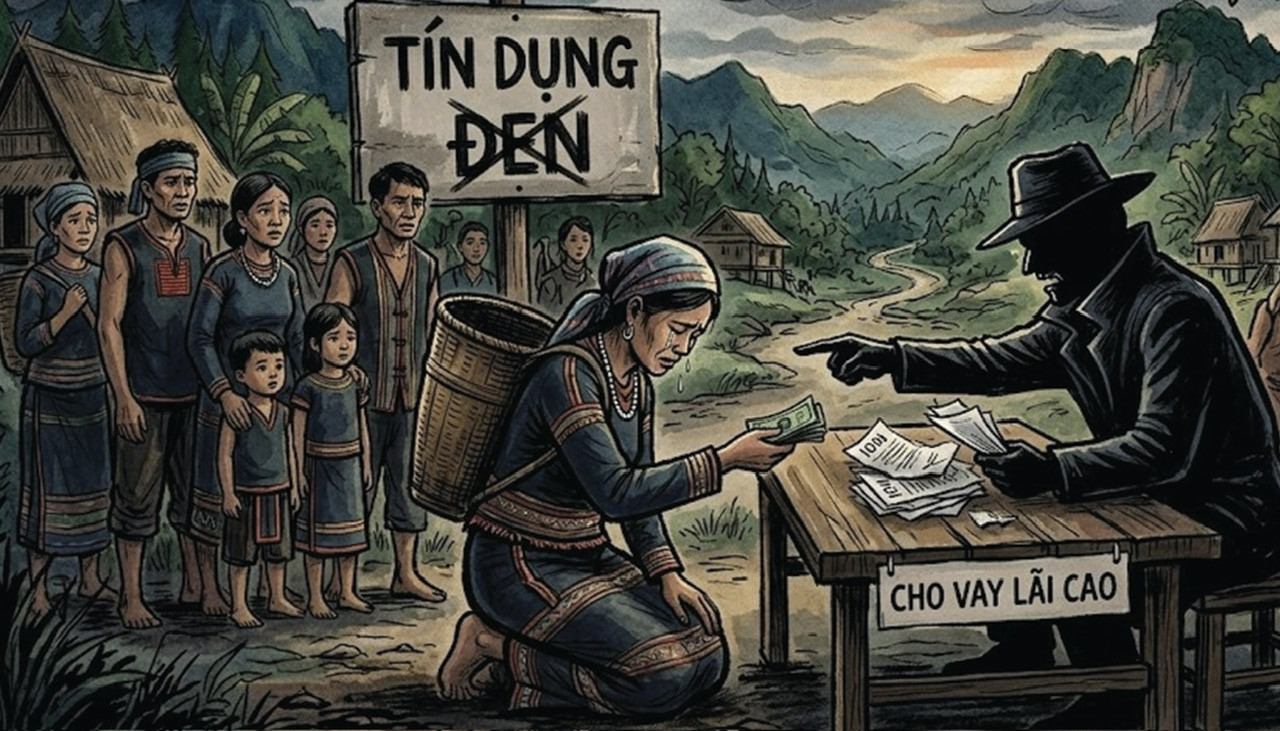

Vay nặng lãi ở vùng đồng bào dân tộc thiểu số (DTTS) xuất hiện rõ nét từ khi Việt Nam chuyển sang nền kinh tế thị trường. Trước đó, tại nhiều cộng đồng người DTTS ở Tây Nguyên, quan hệ tương trợ vẫn phổ biến; không ai bị đứt bữa nếu trong làng còn nhà có thóc, bởi người dân có thể vay, hoặc xin rồi trả lại sau. Tuy nhiên, cùng với sự phát triển của mạng lưới tư thương từ đồng bằng lên miền núi, hình thức cho vay nặng lãi dần len lỏi vào đời sống đồng bào.

Cả làng “cắm quán”

Khi Việt Nam thực hiện công cuộc đổi mới (năm 1986), mạng lưới tư thương được thiết lập nhanh chóng từ đồng bằng đến miền núi, vùng sâu, vùng xa, hình thức đơn giản nhất là hàng quán. Tại làng Le của người Rơ Măm ở xã Mo Rai, huyện Sa Thầy, tỉnh Kon Tum cũ (nay thuộc xã Mo Rai, tỉnh Quảng Ngãi), từ năm 1996 đã có người từ ven biển Nam Trung Bộ lên mở quán.

Hầu hết các hộ trong làng đều “cắm quán”, tức lấy hàng trước, ghi nợ sau rồi trả bằng nông sản với giá thấp hơn thị trường. Chủ quán vừa bán hàng giá cao, vừa thu mua sản phẩm giá rẻ, nên thu lợi lớn. Đây là hình thức "tín dụng đen" sơ khai nhưng rất phổ biến ở vùng đồng bào DTTS.

Năm 2007, khi nghiên cứu người Khơ Mú ở bản Bình Sơn 1, xã Tà Cạ, huyện Kỳ Sơn, tỉnh Nghệ An (nay thuộc xã Mường Xén), chúng tôi thấy gần như cả bản đều là “con nợ” của một đại lý gạo. Vào mùa giáp hạt, nhiều gia đình phải vay gạo rồi trả bằng thóc sau thu hoạch. Có trường hợp chủ nợ thuê người đến tận rẫy để gặt lúa thu hồi nợ. Với cách tính như vậy, lãi suất thực tế có thể lên tới 60 - 70%/năm.

Cuối những năm 1990 và đầu những năm 2000, khi phong trào sắm Cassette, Tivi màu phổ biến ở vùng đồng bào DTTS, nhiều tư thương còn cho đồng bào “ứng trước” các thiết bị này, rồi cuối vụ thu bằng nông sản. Người chịu thiệt cuối cùng vẫn là đồng bào. Bởi qua cách tính vòng vo của tư thương, lãi suất thực tế rất cao, có nơi lên tới vài trăm phần trăm mỗi năm. Tình trạng “tín dụng đen” này vẫn tiếp diễn những năm sau đó và đến tận bây giờ.

“Làm cà phê cho con buôn”

Ở các vùng chuyên canh cây công nghiệp như cà phê, hồ tiêu, điều hoặc lúa nước, nhiều hộ DTTS phải vay giống, phân bón, thuốc bảo vệ thực vật từ tư thương rồi trả vào cuối vụ với mức lãi rất cao. Điều này khiến hiệu quả sản xuất thấp, còn người dân trở thành con nợ kéo dài.

Năm 2006, khảo sát gần 200 hộ người Ê Đê ở buôn Adróng, xã Chư Pơng, tỉnh Đắk Lắk cho thấy chỉ có 3 hộ không vay nợ. Khoảng 40 hộ nợ từ 20 - 50 triệu đồng và nhiều hộ gần như không còn khả năng trả nợ. Đầu vụ, họ vay vật tư sản xuất rồi cam kết cuối vụ trả bằng cà phê cả gốc lẫn lãi. Thực chất, đây là hình thức “bán cà phê non”.

Tại buôn Ja của người Mnông ở xã Bông Grang cũ, nay thuộc xã Liên Sơn Lắk, tỉnh Đắk Lắk, phần lớn hộ dân đều phải mua chịu vật tư với lãi suất cao. Chẳng hạn, đầu vụ mua 1 bao phân đạm urê giá 280.000 đồng nhưng chỉ sau 3 tháng phải trả 420.000 đồng. Tính ra lãi suất khoảng 50% sau 3 tháng, tương đương gần 200%/năm. Vì vậy, người dân than rằng: “Làm cà phê là cho con buôn”.

Năm 2022, nghiên cứu tại buôn Dlây của người Mnông ở xã Đắk Nuê, huyện Lắk cũ (nay là xã Đắk Phơi, tỉnh Đắk Lắk), chúng tôi tiếp tục ghi nhận hiện tượng tương tự. Vợ chồng ông Y Par canh tác 6.000 m2 cà phê và 500 m2 ruộng, thường xuyên tạm ứng vật tư tại đại lý ở đầu buôn. Theo cách tính của chủ đại lý, vay vật tư trị giá 1 triệu đồng thì mỗi tháng phải trả lãi 30.000 đồng, tương đương khoảng 36%/năm. Sau 1 năm canh tác, thu nhập còn lại không đáng kể.

Tình trạng vay vật tư nông nghiệp không chỉ diễn ra ở Tây Nguyên mà còn xuất hiện ở vùng đồng bào Chăm tại Ninh Thuận, Bình Thuận cũ. Khảo sát năm 2022 tại làng Bàu Trúc, tỉnh Ninh Thuận cũ (nay là Khánh Hòa) cho thấy, nhiều hộ trồng lúa phải phụ thuộc vào mạng lưới cho vay vốn và vật tư của tư thương với lãi suất cao. Có hộ tới 80% chi phí sản xuất phụ thuộc vào hình thức ứng trước này.

Gán đất và cầm cố đất vì nợ

Nợ nần kéo dài khiến nhiều hộ DTTS phải gán đất, hoặc cầm cố đất để trả nợ. Đây là hệ lụy nghiêm trọng nhất của “tín dụng đen” ở vùng đồng bào DTTS hiện nay.

Tại một số vùng đồng bào Khmer ở Trà Vinh cũ (nay thuộc tỉnh Vĩnh Long), nhiều hộ không còn ruộng đất sản xuất do vay nợ rồi gán hoặc cầm cố ruộng cho chủ nợ. Ở xã Đăk Ơ, huyện Bù Gia Mập, tỉnh Bình Phước cũ (nay thuộc tỉnh Đồng Nai), một số hộ Xtiêng cũng phải cầm cố vườn điều, vườn tiêu trong nhiều năm cho các chủ nợ hoặc đại lý thu mua nông sản.

Năm 2022, tại buôn Chàm B của người Ê Đê ở huyện Krông Bông cũ, tỉnh Đắk Lắk, vợ chồng bà HBen vì đau ốm kéo dài, thiếu vốn sản xuất nên nhiều lần vay tiền, vay gạo của một hộ ở làng bên. Không trả nổi nợ, cả gốc lẫn lãi lên tới hàng chục triệu đồng, gia đình bà buộc phải cắt một nửa mảnh đất ở để gán cho chủ nợ.

Tình trạng tương tự cũng xuất hiện ở một số gia đình Ê Đê tại buôn Khanh, xã Cư Pui và người Mnông ở buôn Dlây, xã Đắk Nuê (nay là xã Đăk Phơi, tỉnh Đắk Lắk).

Cần giải pháp căn cơ, đồng bộ

Dưới nhiều hình thức khác nhau, "tín dụng đen" đã và đang tạo nên vòng luẩn quẩn nghèo đói ở vùng đồng bào DTTS. Nhiều chính sách hỗ trợ của Nhà nước bị giảm hiệu quả vì lợi ích cuối cùng lại rơi vào tay tư thương và dịch vụ cho vay nặng lãi. Nhà nước có thể hỗ trợ giống cây trồng, vật nuôi, nhưng khi người dân phải vay phân bón, thuốc bảo vệ thực vật với lãi suất cao, thì phần lợi nhuận thu được hầu như không còn.

Phần lớn người bị cuốn vào vòng xoáy này đều hạn chế về khả năng quản lý tài chính và tính toán kinh tế hộ gia đình. Dù hệ thống ngân hàng chính sách đã mở rộng hoạt động, nhiều hộ dân vẫn khó tiếp cận nguồn vốn chính thức, do thủ tục vay còn phức tạp, hoặc cần tài sản thế chấp. Vì vậy, họ buộc phải vay từ tư thương để phục vụ sản xuất và sinh hoạt hằng ngày.

Để đồng bào các DTTS thoát khỏi nạn tín dụng đen, cần thực hiện đồng bộ nhiều giải pháp. Trước hết, trong các chương trình, dự án phát triển vùng đồng bào DTTS, nhất là ở vùng sâu, vùng xa, cần chú trọng nâng cao năng lực quản lý tài chính và kỹ năng sản xuất cho người dân. Đây là giải pháp quan trọng giúp đồng bào chủ động hơn trong sản xuất và hạn chế phụ thuộc vào tư thương.

Bên cạnh đó, Ngân hàng Chính sách xã hội và các tổ chức tín dụng cần mở rộng hạn mức vay, đơn giản hóa thủ tục và tăng tính linh hoạt trong cho vay đối với hộ DTTS nghèo, cận nghèo. Chính quyền địa phương và các đoàn thể cần hỗ trợ người dân thành lập tổ vay vốn, tổ hợp tác sản xuất để cùng quản lý nguồn vốn và hỗ trợ nhau phát triển kinh tế.

Một vấn đề khác cần đặc biệt quan tâm, là tình trạng gán đất, bán đất để trả nợ. Ở nhiều nơi, “tín dụng đen” không chỉ khiến người dân nghèo đi mà còn làm mất dần tư liệu sản xuất của đồng bào DTTS. Vì vậy, cần tăng cường giám sát việc chuyển nhượng, cầm cố đất đai tại vùng đặc biệt khó khăn. Trường hợp hộ nghèo bán, hoặc gán đất, cần có sự theo dõi, xác nhận của chính quyền địa phương nhằm hạn chế tình trạng bị ép giá hoặc mất đất do nợ nần.

“Tín dụng đen” không chỉ là vấn đề kinh tế mà còn là rào cản đối với mục tiêu giảm nghèo bền vững và phát triển vùng đồng bào DTTS. Muốn giải quyết tận gốc, cần đồng thời mở rộng tín dụng chính thức, nâng cao năng lực quản lý tài chính cho người dân và kiểm soát chặt các hình thức cho vay nặng lãi đang len lỏi vào buôn làng.