Thu ngàn tỷ từ bán bảo hiểm

Một khảo sát mới đây của Vietnam Report với 20 doanh nghiệp bảo hiểm cho thấy, doanh thu phân phối bảo hiểm qua ngân hàng tăng trưởng mạnh và tiến lên bằng doanh thu từ kênh đại lý. Điều này chứng tỏ phân phối bảo hiểm qua ngân hàng đem lại lợi ích lớn cho cả các doanh nghiệp bảo hiểm và nhiều ngân hàng thương mại.

Nhóm các ngân hàng thương mại phân phối bảo hiểm phát triển mạnh như: Ngân hàng Ngoại thương Việt Nam (Vietcombank), Ngân hàng Công thương Việt Nam (VietinBank), Ngân hàng TMCP Á châu (ACB), Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank), Ngân hàng TMCP Hàng hải (MSB), Ngân hàng TMCP Phát triển Nhà TP.HCM (HDBank), Ngân hàng TMCP Sài Gòn (SCB)... đều cho thấy, trong 6 tháng đầu năm 2021 đã thu về khoản lớn từ hoa hồng và phí phân phối bảo hiểm.

|

| Ngân hàng lời lớn nhờ bán bảo hiểm |

Cụ thể, báo cáo 6 tháng đầu năm nay của SCB cho thấy, trong tổng số hơn 1.300 tỷ đồng thu nhập từ dịch vụ thì doanh số bảo hiểm đã gần 1.000 tỷ đồng. MSB trong hai quý đầu năm tăng thêm 500 tỷ đồng từ phí trả trước của Prudential.

HDBank tiết lộ trong năm nay, doanh thu phí từ bảo hiểm sẽ đạt khoảng 1.000 tỷ đồng và là một trong những trụ cột trong mảng dịch vụ, đóng góp lớn vào lợi nhuận của ngân hàng cả năm.

Còn với Vietcombank thì có hợp đồng hơn 1 tỷ USD với hãng bảo hiểm FWD, ước tính trong năm nay và các năm sau, khoản hoa hồng từ bán bảo hiểm sẽ đóng góp tích cực vào lợi nhuận của ngân hàng này.

Còn tại Techcombank vừa ngân hàng này đã gia hạn hợp đồng 15 năm với Manulife Việt Nam và dự kiến thu về một khoản phí khoảng 6.900 tỷ đồng.

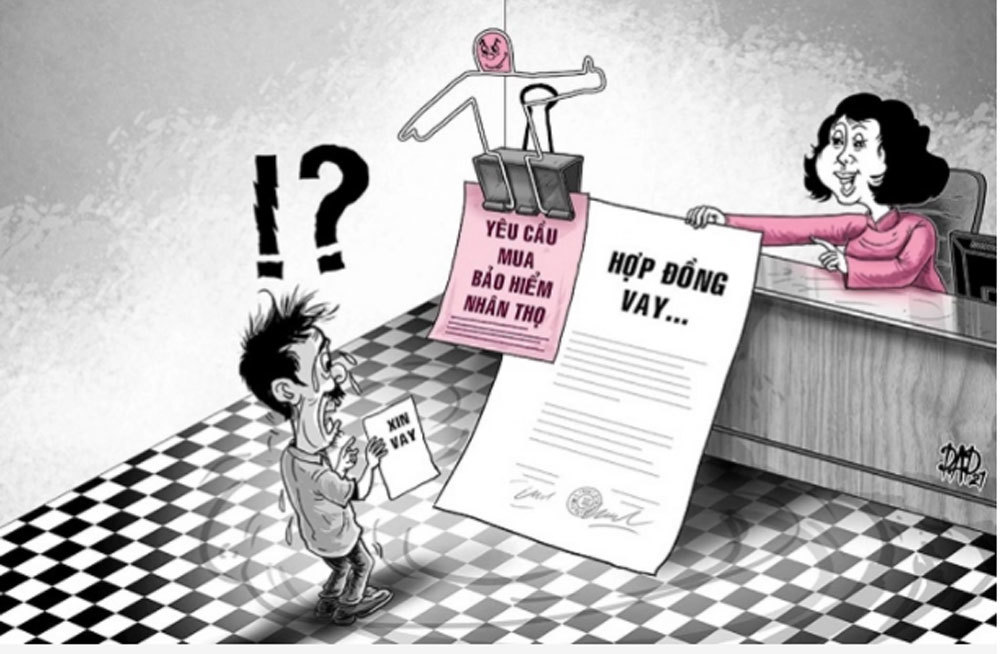

Với lợi nhuận như thế, thời gian qua các sản phẩm bảo hiểm đã hiện diện trên các quầy giao dịch các kênh bán hàng của ngân hàng ngày càng nhiều. Và hệ quả là nhiều khách hàng vay vốn tại các ngân hàng thương mại đã phàn nàn về việc bị các nhân viên tín dụng ép mua bảo hiểm nhân thọ, không thì sẽ bị nhiều phát sinh không mong muốn, mặc dù đáp ứng đầy đủ điều kiện vay.

Giám đốc một doanh nghiệp sản xuất thiết bị y tế tại TP.HCM cho biết, khi vay vốn tại ngân hàng TMCP để đầu tư mở rộng sản xuất phải chấp nhận mua bảo hiểm nhân thọ theo “lời mời” của nhân viên tín dụng ngân hàng này. Dù không ép nhưng khi mời mà không mua, thậm chí mua gói giá trị thấp, thì hồ sơ chưa chắc đã được duyệt. Nếu khách hàng có khoản vay của 2 hoặc 3 ngân hàng trong thời điểm này, khó tránh khỏi phải mua 2-3 gói bảo hiểm nhân thọ mới được vay vốn.

Không chỉ khách hàng doanh nghiệp mà khách hàng cá nhân cũng tương tự. Anh Nguyễn Trung Hải ở Nam Từ Liêm, Hà Nội chia sẻ có nhu cầu vay khoản vốn 500 triệu đồng từ một ngân hàng TMCP đã phải mua gói bảo hiểm nhân thọ 18 triệu đồng/năm. Không muốn mua, nhưng nhân viên tín dụng nói, thủ tục vay vốn đã xong, chỉ chờ ký hợp đồng bảo hiểm sẽ giải ngân, thế là hiểu và đành chấp nhận.

Chỉ tư vấn nhưng cứ như ép ký

Ngân hàng Nhà nước, Bộ Tài chính đã có văn bản, cấm các ngân hàng thương mại ép khách hàng vay vốn phải mua bảo hiểm. Ngay cả các ngân hàng thương mại cũng công khai tuyên bố không bắt buộc khách hàng vay vốn phải mua bảo hiểm.

Tuy nhiên, "thử không mua bảo hiểm xem có vay được vốn hay không. Phải có đi có lại với nhân viên trực tiếp mới dễ", một khách hàng than thở.

|

| Các DN, cá nhân có nhu cầu vay vốn ngân hàng đều được gợi ý về việc mua bảo hiểm nhân thọ (ảnh minh họa) |

Nhân viên của một ngân hàng thương mại cho hay, vì đã ký hợp đồng phân phối bảo hiểm trị giá cả nghìn tỷ đồng với các công ty bảo hiểm nên “bên trên” cứ giao chỉ tiêu xuống. Nếu không hoàn thành, sẽ ảnh hưởng đến xếp hạng thi đua cuối năm, lương thưởng giảm thì vẫn phải tìm cách để bán đủ.

Nhu cầu vay vốn của khách hàng cao, trong khi hạn mức tăng trưởng tín dụng có hạn, vì vậy một số ngân hàng đã đưa thêm tiêu chí mua bảo hiểm vào chấm điểm tín dụng. Hồ sơ nào đủ yêu cầu, lại đồng ý mua bảo hiểm nhân thọ thì sẽ được chấm điểm xét duyệt cao, nhân viên này tiết lộ.

Chính vì trong hợp đồng ký kết với công ty bảo hiểm có những ràng buộc về chỉ tiêu khiến các ngân hàng miệng thì nói không, nhưng hành động thực tế thì ngược lại. Tuy nhiên, trong các báo cáo của mình, các ngân hàng lại "có lý" khi nói rằng, dịch Covid-19 bùng phát đã làm tăng nhu cầu tham gia bảo hiểm của người dân. Việc gia tăng mua bảo hiểm lồng ghép vào các sản phẩm dịch vụ tài chính là do niềm tin của khách hàng vào ngân hàng?!

Thực tế cho thấy, giá trị các hợp đồng phân phối bảo hiểm qua ngân hàng ngày càng tăng cao. Nếu những năm trước, giá trị hợp đồng phân phối độc quyền qua ngân hàng chỉ trên dưới 150 triệu USD cho 15 năm, thì nay có những giá trị hợp đồng tới cả tỷ USD. Xu hướng phân phối bảo hiểm qua kênh ngân hàng còn tiếp tục tăng. Hiện các ngân hàng và doanh nghiệp bảo hiểm đều kỳ vọng vào sự tăng trưởng này.

Các dự báo cho thấy ngân hàng và doanh nghiệp bảo hiểm bắt tay chắc chắn sẽ thu “lợi nhuận khủng”. Thời gian tới, sẽ có những ngân hàng và doanh nghiệp bảo hiểm bứt phá về kinh doanh. Nhưng với nhiều khách hàng thì chuyện này chẳng dễ chịu tý nào.

Trần Thủy

Bộ Tài chính yêu cầu xử lý việc 'ép' khách hàng mua bảo hiểm

Bộ Tài chính nhấn mạnh, việc quản lý, giám sát đối với nhân viên ngân hàng trực tiếp bán bảo hiểm đảm bảo tuân thủ các quy định theo hợp đồng đại lý bảo hiểm thuộc thẩm quyền của các ngân hàng.