Theo biểu lãi suất huy động được các ngân hàng công bố, lãi suất huy động dành cho khách hàng cá nhân (KHCN) đang cao hơn so với khách hàng doanh nghiệp (KHDN), mức phổ biến từ 0,5-0,7%/năm.

Thậm chí ở các kỳ hạn dài sau 12 tháng, chênh lệch lãi suất huy động giữa KHCN và KHDN lên đến 1,2%/năm.

Theo thống kê của VietNamNet, chênh lệch lãi suất giữa KHCN và KHDN tại nhóm ngân hàng big4 từ 0,2-0,5%/năm, tuỳ thuộc vào kỳ hạn tiền gửi dài hay ngắn.

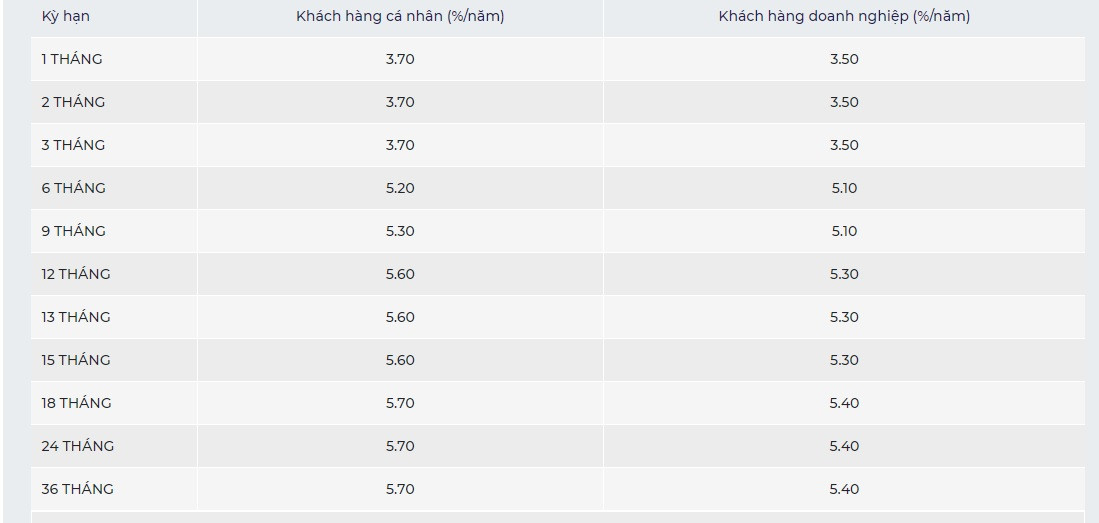

Còn tại các ngân hàng thương mại cổ phần như BaoViet Bank, lãi suất huy động dành cho khách hàng cá nhân các kỳ hạn 1, 2, 3 tháng lần lượt là 3,3%/năm, 3,6%/năm, 4%/năm. Chênh lệch lãi suất kỳ hạn 1 tháng là 0,1%/năm so với lãi suất huy động dành cho KHDN, nhưng cao hơn tới 0,4%/năm so với lãi suất dành cho KHDN ở kỳ hạn 2-3 tháng.

Thậm chí, chênh lệch lãi suất kỳ hạn 6 tháng lên đến 0,7%/năm giữa hai đối tượng khách hàng (5,2%/năm và 4,5%/năm) và kỳ hạn 12 tháng có mức chênh lệch lãi suất lên tới 0,9%/năm (5,8%/năm và 4,9%/năm).

Mức chênh lệch lãi suất còn lớn hơn ở các kỳ hạn dài. Lãi suất huy động dành cho KHCN được BaoViet Bank niêm yết 6%/năm với các kỳ hạn 15-36 tháng, trong khi KHDN đang là 5%/năm.

Tại Eximbank, lãi suất huy động dành cho KHCN cao hơn tới 1%/năm so với KHDN. Chẳng hạn, lãi suất kỳ hạn 3, 6, 9, 12 tháng dành cho KHCN lần lượt là 4,3%/năm, 5,2%/năm, 4,5%/năm, 5,2/năm, trong khi dành cho KHDN chỉ là 3,1%/năm, 4%/năm, 4%/năm, 4,6%/năm.

Như vậy, mức chênh lệch lãi suất lớn nhất diễn ra ở kỳ hạn 3-6 tháng, lên đến 1,2%/năm.

KienLong Bank duy trì chênh lệch lãi suất thấp nhất khi lãi suất huy động KHCN cao hơn 0,2%/năm so với KHDN ở các kỳ hạn 1-3 tháng, 0,1%/năm ở kỳ hạn 6 tháng và 0,2%/năm với kỳ hạn 9 tháng. Mức chênh lệch 0,3%/năm diễn ra ở các kỳ hạn từ 12-36 tháng.

Còn tại Ngân hàng OCB, chênh lệch lãi suất tiền gửi giữ KHCN và KHDN là 0,3%/năm. Chẳng hạn lãi suất tiền gửi kỳ hạn 3, 6, 9, 12 tháng dành cho KHCN/KHDN đang là 3,9%/3,6%/năm - 4,9%/4,6%/năm - 5%/4,7%/năm - 5,2%/4,9%/năm.

Chênh lệch lãi suất KHCN/KHDN tại PVCombank từ 0,5-0,7%/năm đối với tiền gửi kỳ hạn dưới 12 tháng, và từ 0,7-1,1%/năm đối với tiền gửi kỳ hạn 12 tháng trở lên.

Hiện lãi suất tiết kiệm trực tuyến KHCN/KHDN các kỳ hạn 3, 6, 9, 12 tháng tại PVCombank lần lượt là: 3,6%/3,1%/năm - 4,5%/4%/năm - 4,7%/4%/năm - 5,1%/4,4%/năm.

Trong khi đó, lãi suất huy động kỳ hạn 18-36 tháng dành cho KHCN đang được PVCombank niêm yết 5,8%/năm. Cùng kỳ hạn, lãi suất huy động dành cho KHDN chỉ 4,7%/năm.

Tương tự, Saigonbank niêm yết lãi suất tiền gửi kỳ hạn 13-36 tháng dành cho KHCN từ 6-6,1%/năm, trong khi cùng kỳ hạn này, lãi suất dành cho KHDN chỉ 5%/năm.

Tại TPBank, lãi suất huy động dành cho KHCN các kỳ hạn 3 tháng (3,8%/năm), 6 tháng (4,7%/năm), 12 tháng (5,2%/năm) và 18 tháng (5,4%/năm), cao hơn từ 0,2-0,4%/năm so với biểu lãi suất dành cho KHDN. Đây là mức chênh lệch gần như thấp nhất so với các ngân hàng còn lại.

Số liệu thống kê tổng phương tiện thanh toán và tiền gửi của khách hàng tại các tổ chức tín dụng trong tháng 4/2024 do Ngân hàng Nhà nước công bố cho thấy lượng tiền gửi của cá nhân và tổ chức tăng mạnh.

Theo đó, tổng phương tiện thanh toán đến cuối tháng 4/2024 đạt hơn 16 triệu tỷ đồng, tăng 0,13% so với đầu năm. Tiền gửi của khách hàng tại hệ thống các tổ chức tín dụng đạt hơn 13,4 triệu tỷ đồng, tăng hơn 120 nghìn tỷ đồng trong tháng 4/2024.

Trong đó, tiền gửi của các tổ chức kinh tế tăng hơn 81 nghìn tỷ đồng, đạt hơn 6,7 triệu tỷ đồng.

Tuy nhiên, tính chung trong 4 tháng đầu năm, tiền gửi của tổ chức kinh tế vẫn giảm hơn 133 nghìn tỷ đồng (tương đương giảm 1,95%).

Tiền gửi của dân cư tăng hơn 39,7 nghìn tỷ đồng trong tháng 4 và đạt hơn 6,7 triệu tỷ đồng, tiếp tục lập kỷ lục mới. Trái ngược với tiền gửi của các tổ chức kinh tế, lượng tiền gửi của dân cư lũy kế 4 tháng đầu năm tăng hơn 183 nghìn tỷ đồng (2,8%).