Các ngân hàng và chủ đầu tư dự án thường “bắt tay” hợp tác vừa rót vốn thực hiện dự án, vừa triển khai gói vay ưu đãi cho các khách hàng mua nhà.

8h sáng, anh Việt Hùng vẫn đang ngồi ăn bát phở, nhâm nhi ngụm trà mạn. Anh là nhân viên tín dụng khách hàng cá nhân, có thâm niên 7 năm trong nghề, trải nghiệm từ môi trường ngân hàng top dưới đến top trên, giờ đang là nhân viên của một trong các “Big 4 ngân hàng Việt”.

Anh kể, làm tín dụng hơn các bộ phận khác ở chỗ sếp không yêu cầu đi làm đúng giờ hành chính, miễn là được việc, có khách giải ngân, đạt đủ KPI (chỉ số đánh giá hiệu quả công việc) đề ra.

Tâm sự của nhân viên tín dụng

Tuy nhiên, có rất nhiều công việc cho một món vay mà một nhân viên tín dụng phải làm: tiếp cận khách hàng, thẩm định, phân tích tài chính của khách hàng, phân tích rủi ro, lập hồ sơ, thuyết trình với cấp trên, đi công chứng, giao dịch đảm bảo, giải ngân, kiểm tra sau vay, chịu trách nhiệm thu hồi nợ gốc lẫn lãi hàng tháng…

“Bạn bè cứ bảo mình nhàn, đi nhậu nhẹt suốt nhưng đấy cũng là đi làm, kiếm mối quan hệ, khách hàng từ những cuộc nhậu mà ra.

|

|

Trong hầu hết dự án bất động sản, ngân hàng bắt tay với doanh nghiệp cung cấp giải pháp tài chính cho cả chủ đầu tư và khách mua nhà. Ảnh minh họa. |

Hồi mới vào làm, chưa có nhiều quan hệ, tôi chạy chỉ tiêu gần chết. Gặp được khách vay như vớ được vàng, hăm hở làm hồ sơ rồi tư vấn nhiệt tình. Đến khâu cuối cùng lên trình sếp, tra CIC (Trung tâm thông tin tín dụng) mới tá hỏa khách vướng nợ xấu ở ngân hàng khác, lại ngậm ngùi trả hồ sơ” - anh Hùng chia sẻ.

Về phân khúc khách hàng cá nhân, anh nói cứ tìm đến nằm vùng các dự án bắt đầu mở bán, giữ mối quan hệ tốt với nhân viên kinh doanh bất động sản là chạy đủ chỉ tiêu cả tháng.

“Ở Hà Nội này họ chủ yếu vay mua nhà, chỉ một số rất ít khách khu vực phố cổ hay vùng làng nghề mới có khách vay vốn sản xuất kinh doanh” - thực trạng tín dụng nền kinh tế được kể lại một cách đơn giản quanh ly trà đá.

Sau gần một năm làm việc tại ngân hàng V., chi nhánh Hà Đông, anh Việt Hùng đã giải ngân được hơn 100 tỷ đồng, tất cả đều là khách vay mua nhà các dự án của VinGroup, FLC, Đại Quang Minh, Hải Phát….

Lãi suất thông thường đối với các khoản vay mua nhà là 7,5% - 8,5%/năm trong hai năm đầu, từ các năm tiếp theo sẽ áp dụng lãi suất thả nổi là lãi tiền gửi tiết kiệm 36 tháng cộng biên độ 3,5%, khoảng 10,5% - 11,5%/năm.

Các khoản vay cá nhân mua nhà để ở vẫn được tính là vay tiêu dùng, chỉ có doanh nghiệp hoặc người nào mua nhà để đầu cơ, vay vốn đầu tư dự án mới được xếp vào tín dụng bất động sản. Tùy vào từng khoản vay sẽ có cách đánh giá, xếp hạng rủi ro khác nhau. Thông thường, ở các ngân hàng nhỏ, nhân viên tín dụng sẽ phải tự đánh giá rủi ro cho mỗi khoản vay, các ngân hàng lớn hơn sẽ có bộ phận thẩm định riêng, hạn chế rủi ro sau giải ngân.

Chủ đầu tư bung hàng

Theo báo cáo tiêu điểm thị trường bất động sản tại TP.HCM quý 2/2017 của CBRE, lợi suất đầu tư cho các tòa nhà văn phòng có vị trí đắc địa đang ở mức cao nhất trong 10 năm qua, cao hơn 3-4% so với lãi suất trái phiếu chính phủ kỳ hạn 10 năm và cao nhất trong số 21 thành phố trong khu vực châu Á - Thái Bình Dương.

Thị trường căn hộ để bán đã sôi động trở lại, sau khi các doanh nghiệp đưa ra chiến lược mở bán và đánh giá sản phẩm phù hợp. Số căn chào bán mới và số căn tiêu thụ đều tăng.

Tính riêng trong quý 2/2017 tại TP.HCM, thị trường đón nhận tổng cộng 9.580 căn chào bán mới từ 31 dự án, tăng 80% so với quý trước.

Căn hộ trung cấp tiếp tục chiếm thị phần lớn nhất trong tổng nguồn cung mới, chiếm 56%. Tuy nhiên, xét về tốc độ tăng trưởng, CBRE nhận định phân khúc căn hộ cao cấp sẽ tăng mạnh nhất so với quý trước, với mức tăng trưởng là 141%. Phân khúc này cũng sẽ tiếp tục tăng thêm trong 6 tháng cuối năm 2017.

Tại Hà Nội, quý 2 có tổng cộng có 8.086 căn hộ được chào bán ra thị trường từ 27 dự án. Phần lớn nguồn cung mới đến từ khu phía Tây và Tây Nam của Hà Nội, chiếm 68% tổng số căn mở bán mới quý này. Bên cạnh đó, khu phía Đông cũng chiếm 20% tổng lượng cung mới chủ yếu đến từ dự án mới tại khu đô thị Ecopark.

Nếu tính theo phân khúc thì phân khúc căn hộ trung cấp chiếm tỷ trọng cao nhất trong tổng số căn mở bán mới trong vòng một vài năm trở lại đây. Trong quý II/2017, phân khúc này chiếm 55% tổng số căn mở bán mới.

Ngân hàng nào cho vay bất động sản nhiều nhất?

Để hấp thụ được số lượng căn hộ bán ra ngày càng nhiều, các ngân hàng cũng đồng loạt tung các gói tín dụng tài trợ vốn vay cho chủ đầu tư và người mua nhà.

Thông thường các ngân hàng sẽ phát hành bảo lãnh nhà ở hình thành trong tương lai tại dự án với chủ đầu tư, mặt khác sẽ tài trợ vốn cho khách hàng mua nhà dự án đó. Không ít trường hợp, ngân hàng cho phép thời gian ân hoạn khoản vay từ 12 đến 24 tháng.

|

Có thể kể đến hình thức hợp tác này được áp dụng giữa ngân hàng BIDV chi nhánh Tây Hà Nội với chủ đầu tư là công ty TNHH Đầu tư C.T.L để phát triển dự án Pentstudio, ngân hàng Vietinbank chi nhánh Sông Nhuệ với công ty CP Đầu tư Hải Phát phát triển dự án nhà ở xã hội The Vesta, ngân hàng VPBank hợp tác với tập đoàn VinGroup trong dự án Vinhomes Riverside...

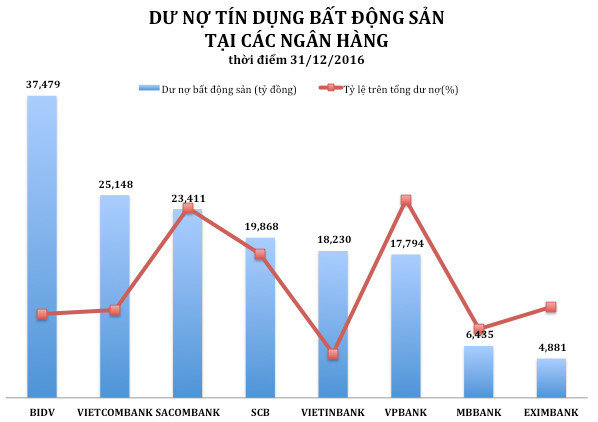

Thống kê số liệu từ 8 ngân hàng top đầu cho thấy, dư nợ bất động sản các ngân hàng tính đến hết năm 2016 lên tới hơn 153.000 tỷ đồng, trong đó đứng đầu là BIDV với số dư nợ ngành này là gần 37.500 tỷ đồng, chiếm gần 1/4 tổng dư nợ ở nhóm này.

Về tỷ lệ tín dụng trên tổng dư nợ, đứng đầu sổ phải kể đến VPBank và Sacombank với tỷ lệ lần lượt là 12,3% và 11,77%. Dư nợ bất động sản của BIDV đứng đầu về con số tuyệt đối nhưng số tương đối chỉ là 5,18% - thấp hơn nhiều so với mặt bằng chung.

Tăng trưởng tín dụng bất động sản tiềm ẩn nhiều rủi ro, chịu sự kiểm soát của quy định, thông tư của NHNN. Theo công văn số 7076/NHNN-TD, NHNN đề nghị các ngân hàng hạn chế và thận trọng khi xem xét, thẩm định dự án, quyết định cho vay các dự án mới đặc biệt là các dự án nhà ở thương mại cao cấp, khu nghỉ dưỡng, dự án có khả năng thanh khoản thấp.

Bên cạnh đó, tháng 6 vừa qua, NHNN cũng ban hành Thông tư 06 sửa đổi, bổ sung một số điều Thông tư 36 quy định về các giới hạn, tỷ lệ đảm bảo an toàn trong hoạt động của các tổ chức tín dụng (TCTD). Trong đó, có hai điểm khá quan trọng là tỷ lệ vốn ngắn hạn cho vay trung dài hạn được điều chỉnh từ 60% xuống 50% và tỷ lệ rủi ro kinh doanh bất động sản được điều chỉnh tăng từ 150% lên 200%.

Tuy vậy, mới đây, NHNN lại đề xuất sửa đổi theo hướng thoáng hơn trong việc dùng vốn ngắn hạn cho vay trung và dài hạn, điều chỉnh tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn từ 50% xuống 45% từ đầu năm sau thay vì xuống hẳn 40% như lộ trình ban đầu. Việc giảm tỷ lệ xuống 40% được hoãn tới đầu năm 2019.

Theo lý giải của cơ quan chức năng, điều chỉnh này được đưa ra trên cơ sở đánh giá tác động số liệu giám sát của Ngân hàng Nhà nước và số liệu kinh tế vĩ mô, tình hình kinh tế các tháng đầu năm 2017.

Ngân hàng Nhà nước cũng cho rằng việc điều chỉnh này phù hợp với chủ trương của Chính phủ và tình hình thực tế cho vay trung, dài hạn của các tổ chức tín dụng.

Theo đó, các ngân hàng đã đụng trần tỷ lệ vốn ngắn hạn cho vay dài hạn sẽ phải cân nhắc, lựa chọn dự án cho vay, nếu không phải tăng huy động vốn trung dài hạn để cho vay.

(Theo Zing)