Hộ kinh doanh, cá nhân kinh doanh có doanh thu tính thuế giá trị gia tăng từ 1 tỷ đồng/năm trở lên bắt buộc phải sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử từ máy tính tiền.

Chính phủ vừa ban hành Nghị định 68/2026 quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh và có hiệu lực thi hành từ ngày 5/3.

Hộ kinh doanh, cá nhân kinh doanh có doanh thu tính thuế giá trị gia tăng hằng năm từ 1 tỷ đồng trở lên thì phải áp dụng hóa đơn điện tử có mã của cơ quan thuế, hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế theo quy định.

Trường hợp hộ kinh doanh, cá nhân kinh doanh có nhiều địa điểm kinh doanh thì sử dụng mã số thuế của hộ kinh doanh, cá nhân kinh doanh cho tất cả các cửa hàng và phải ghi rõ địa chỉ của từng địa điểm kinh doanh trên hóa đơn.

Hộ kinh doanh, cá nhân kinh doanh có doanh thu tính thuế giá trị gia tăng năm trên 500 triệu đồng và dưới 1 tỷ đồng không bắt buộc sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế.

Trường hợp đáp ứng điều kiện và có nhu cầu sử dụng hóa đơn điện tử thì đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế.

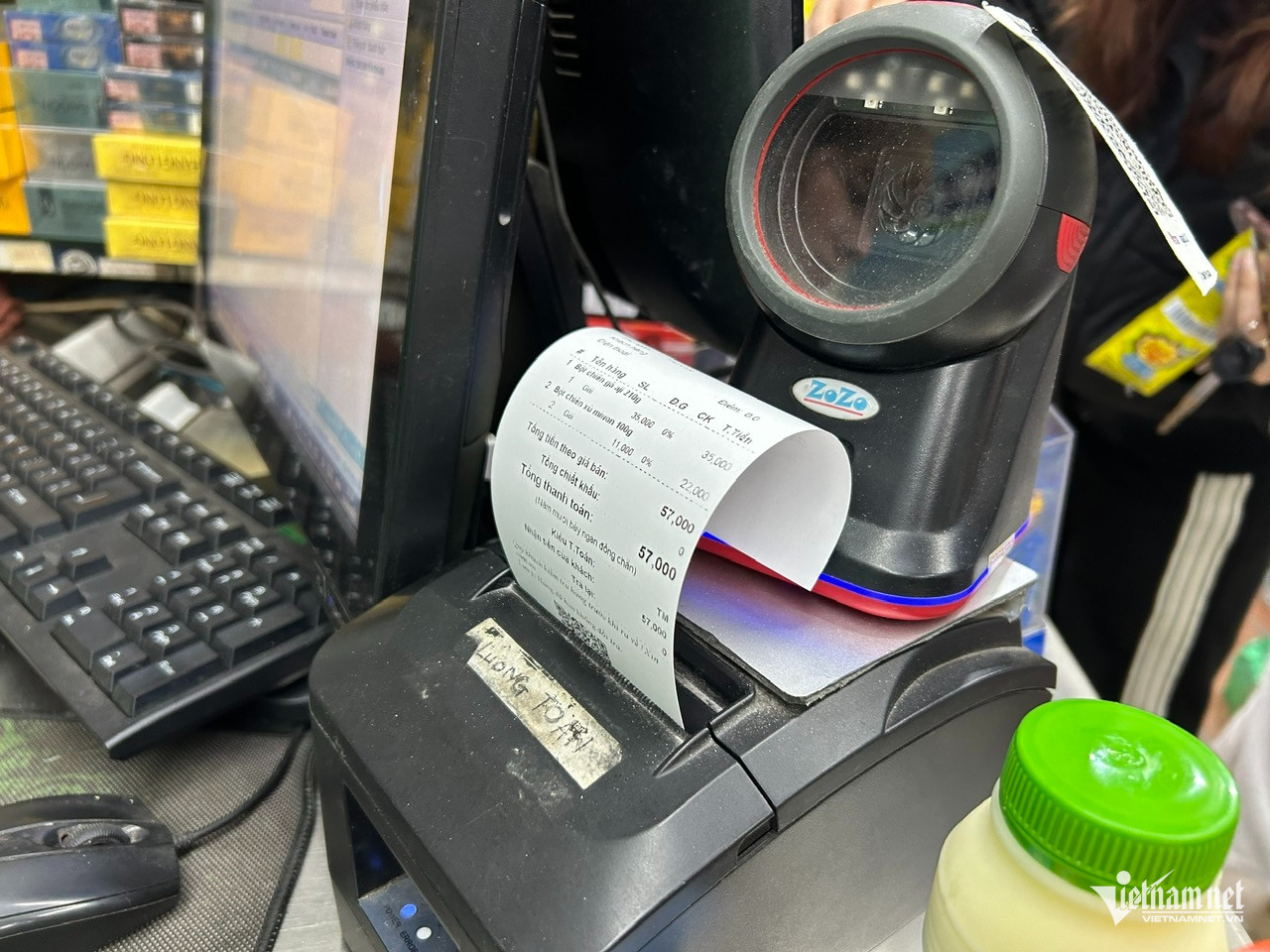

Cá nhân, hộ kinh doanh có doanh thu tính thuế giá trị gia tăng từ 1 tỷ/năm trở lên bắt buộc sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử từ máy tính tiền. Ảnh: Nguyễn Lê

Trường hợp hộ kinh doanh, cá nhân kinh doanh không đăng ký sử dụng hóa đơn điện tử, có nhu cầu sử dụng hóa đơn điện tử thì thực hiện khai và nộp thuế trước khi được cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh giao dịch bán hàng hóa, cung cấp dịch vụ;

Hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh tại Điều 9 Nghị định này hoặc hộ kinh doanh, cá nhân kinh doanh có doanh thu tính thuế giá trị gia tăng năm trước chưa đến 1 tỷ đồng nhưng trong năm tính thuế có doanh thu tính thuế giá trị gia tăng từ 1 tỷ đồng trở lên thì phải áp dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế.

Hộ kinh doanh, cá nhân kinh doanh đăng ký sử dụng hóa đơn điện tử trong thời gian 30 ngày kể từ ngày cuối cùng của kỳ tính thuế có doanh thu tính thuế giá trị gia tăng lũy kế từ 1 tỷ đồng trở lên.

Nguyên tắc khai thuế, tính thuế

Khai thuế, tính thuế giá trị gia tăng, thuế thu nhập cá nhân, nghị định quy định, trường hợp hộ kinh doanh, cá nhân kinh doanh tự xác định có mức doanh thu năm từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ từ 500 triệu đồng trở xuống thì hộ kinh doanh, cá nhân kinh doanh thông báo doanh thu thực tế phát sinh trong năm với cơ quan thuế chậm nhất là ngày 31/1 của năm dương lịch tiếp theo.

Trường hợp hộ kinh doanh, cá nhân kinh doanh phát sinh doanh thu thực tế trên 500 triệu đồng trong năm thì thực hiện khai thuế, nộp thuế kể từ quý phát sinh doanh thu trên 500 triệu đồng.

Số thuế giá trị gia tăng, thuế thu nhập cá nhân phải nộp xác định theo quy định tại Điều 3, Điều 4 Nghị định này.

Trường hợp hộ kinh doanh, cá nhân kinh doanh tự xác định có mức doanh thu năm từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ trên 500 triệu đồng bao gồm cả doanh thu đã được tổ chức, cá nhân khấu trừ, khai thay, nộp thay thì tính thuế giá trị gia tăng, thuế thu nhập cá nhân theo quy định tại Điều 3, Điều 4 Nghị định này. Việc kê khai, nộp thuế thực hiện theo quy định tại Điều 10 Nghị định này.

Trường hợp hộ kinh doanh, cá nhân kinh doanh sử dụng hóa đơn điện tử có mã của cơ quan thuế, hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế, Hệ thống thông tin quản lý thuế tự động tạo lập tờ khai thuế để hỗ trợ hộ kinh doanh, cá nhân kinh doanh trong việc khai thuế, tính thuế giá trị gia tăng, thuế thu nhập cá nhân trên cơ sở dữ liệu hóa đơn điện tử, cơ sở dữ liệu quản lý thuế và các nguồn cơ sở dữ liệu khác mà cơ quan thuế có được từ cơ quan nhà nước khác, tổ chức, cá nhân cung cấp.

Việc hỗ trợ của cơ quan thuế không thay thế trách nhiệm khai thuế và xác định số thuế phải nộp của hộ kinh doanh, cá nhân kinh doanh. Hộ kinh doanh, cá nhân kinh doanh chịu trách nhiệm trước pháp luật về tính trung thực, chính xác của hồ sơ khai thuế.

Quy định phương án xử lý hàng tồn kho

Đối với hộ kinh doanh, cá nhân kinh doanh trong năm 2025 nộp thuế theo phương pháp khoán hoặc phương pháp kê khai, có mức doanh thu từ 3 tỷ đồng trở lên hoặc từ năm 2026 lựa chọn nộp thuế thu nhập cá nhân theo phương pháp thu nhập tính thuế nhân (x) thuế suất thì hộ kinh doanh, cá nhân kinh doanh thực hiện xác định, ghi nhận giá trị hàng tồn kho, máy móc, thiết bị đang phục vụ hoạt động sản xuất, kinh doanh tại thời điểm ngày 31/12/2025 để làm căn cứ xác định chi phí được trừ khi tính thuế thu nhập cá nhân cho kỳ tính thuế năm 2026.

Hộ kinh doanh, cá nhân kinh doanh lập bảng kê hàng tồn kho, máy móc, thiết bị theo mẫu do Bộ trưởng Bộ Tài chính quy định, lưu giữ tại hộ kinh doanh, cá nhân kinh doanh và gửi 1 bản cho cơ quan thuế quản lý trực tiếp bằng phương thức điện tử cùng hồ sơ khai thuế quý I/2026 đối với trường hợp khai thuế theo quý hoặc chậm nhất là ngày 20/4/2026 đối với trường hợp khai thuế theo tháng.

Cơ quan thuế tiếp nhận thông tin để phục vụ công tác quản lý thuế. Việc tiếp nhận bảng kê của cơ quan thuế không có giá trị pháp lý trong việc xác nhận hoặc hợp thức hóa nguồn gốc, xuất xứ hàng hóa.

Hộ kinh doanh, cá nhân kinh doanh chịu trách nhiệm trước pháp luật về tính trung thực, chính xác và đầy đủ của thông tin tại bảng kê, trường hợp phát hiện vi phạm pháp luật thì xử lý theo quy định của pháp luật có liên quan.