Cơ quan thuế vừa lưu ý người nộp thuế cần xuất hóa đơn đúng thời điểm, tránh rủi ro, tránh bị xử phạt vi phạm hành chính về thuế, hóa đơn theo Nghị định số 310/2025 của Chính phủ.

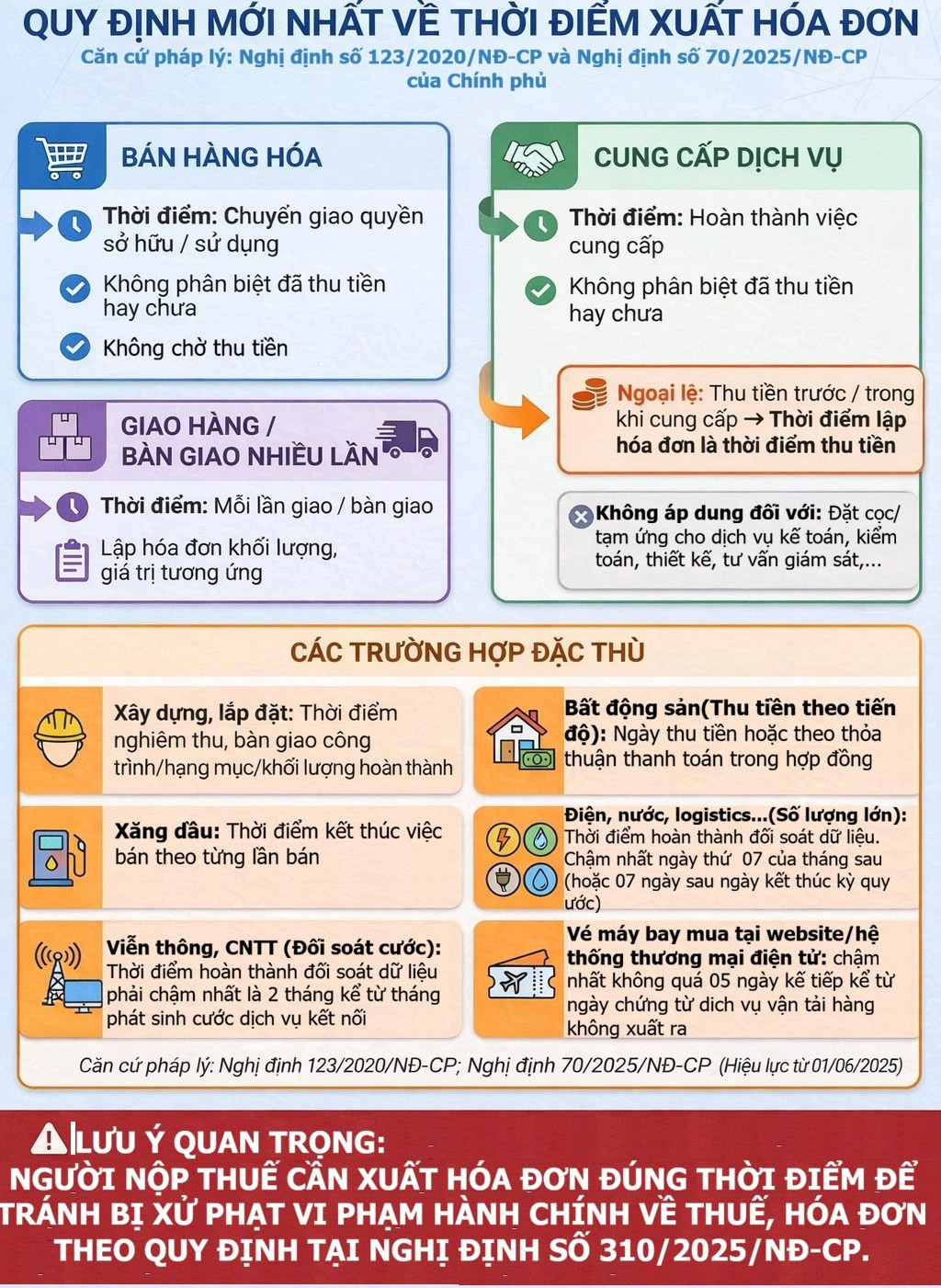

Theo Thuế tỉnh Quảng Trị, Nghị định số 70/2025 sửa đổi, bổ sung Nghị định số 123/2020 của Chính phủ đã quy định rõ ràng, chặt chẽ hơn về thời điểm lập hóa đơn đối với từng loại hình hoạt động.

Do đó, người nộp thuế cần đặc biệt lưu ý: khi bán hàng hóa phải lập hóa đơn ngay tại thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng, không phụ thuộc vào việc đã thu tiền hay chưa.

Cung cấp dịch vụ cũng cần lập hóa đơn khi hoàn thành việc cung cấp dịch vụ, không phân biệt đã thu tiền hay chưa.

Trường hợp thu tiền trước hoặc trong khi cung cấp dịch vụ, phải lập hóa đơn ngay tại thời điểm thu tiền.

Cơ quan thuế lưu ý người nộp thuế cần xuất hóa đơn đúng thời điểm, tránh rủi ro, bị phạt vi phạm hành chính về thuế, hóa đơn. Nguồn: Thuế tỉnh Quảng Trị

Trường hợp ngoại lệ (chưa cần lập hóa đơn khi thu tiền đặt cọc, tạm ứng):

Áp dụng đối với các dịch vụ đặc thù như kế toán, kiểm toán, tư vấn tài chính, tư vấn thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng.

Với trường hợp đặc thù như điện, nước, viễn thông, logistics... thời điểm lập hóa đơn chậm nhất là ngày 7 của tháng sau tháng phát sinh dịch vụ hoặc không quá 7 ngày kể từ ngày kết thúc kỳ quy ước.

Vé máy bay bán trên hệ thống thương mại điện tử/website, thời điểm lập hóa đơn chậm nhất không quá 5 ngày kế tiếp kể từ ngày chứng từ dịch vụ vận tải hàng không xuất ra.

Thuế tỉnh Quảng Trị lưu ý, lập hóa đơn sai thời điểm là hành vi vi phạm, có thể bị xử phạt vi phạm hành chính về hóa đơn và ảnh hưởng đến chi phí được trừ khi quyết toán thuế.

Cơ quan thuế khuyến nghị người nộp thuế cần rà soát lại quy trình xuất hóa đơn; xuất hóa đơn đúng, đủ, kịp thời theo quy định mới và chủ động cập nhật chính sách để hạn chế rủi ro pháp lý về thuế.

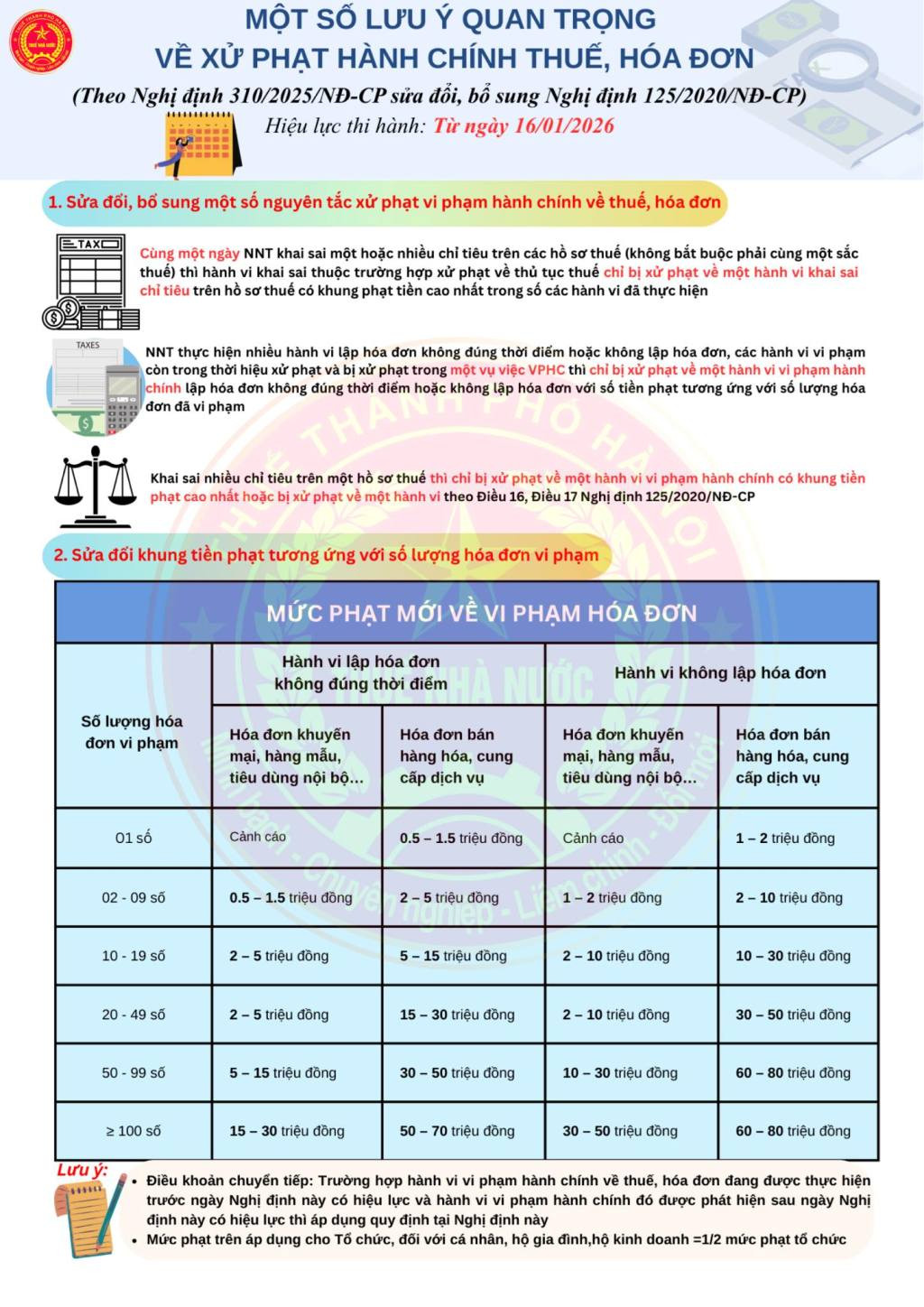

Liên quan đến chế tài xử phạt, Nghị định 310/2025 của Chính phủ (có hiệu lực từ ngày 16/1/2026) sửa đổi Nghị định 125/2020 đã thay đổi căn bản cách xử phạt vi phạm về thuế và hóa đơn, từ phạt theo hành vi sang phạt lũy tiến theo số lượng vi phạm.

Cụ thể như sau:

Lưu ý về xử phạt hành chính về thuế, hóa đơn áp dụng từ ngày 16/1/2026. Nguồn: Thuế TP Hà Nội