Giá vàng hôm nay 4/5/2026: SJC bật tăng 600 nghìn đồng/lượngGiá vàng hôm nay 4/5/2026 ghi nhận vàng miếng SJC tăng 600 nghìn đồng/lượng. Trong khi đó, giá thế giới vẫn phát đi tín hiệu đi xuống.

Theo phân tích mới đây từ tập đoàn tài chính lớn nhất thế giới JPMorgan Chase & Co., câu chuyện của vàng hiện nay không còn đơn thuần là tài sản "trú ẩn an toàn” mà đã trở thành một phần trong chiến lược phân bổ tài sản mang tính cấu trúc của các nhà đầu tư và ngân hàng trung ương.

Ngân hàng trung ương ‘trụ cột’ giữ giá vàng

Tính từ năm 2021, giá vàng đã tăng hơn 170%, mức sinh lời vượt trội so với nhiều nhóm tài sản truyền thống. Sang năm 2026, thị trường vàng ghi nhận biến động mạnh khi từng tăng vọt lên gần 5.400 USD/ounce vào đầu năm, sau đó điều chỉnh và phục hồi trở lại trên ngưỡng 5.000 USD/ounce. Những phiên gần đây, giá vàng tiếp tục dao động quanh vùng 4.700 USD/ounce.

Diễn biến “tăng - giảm - hồi phục” liên tục này cho thấy thị trường vàng đang bước vào giai đoạn nhạy cảm hơn, khi cả yếu tố đầu cơ ngắn hạn lẫn nhu cầu dài hạn đều cùng lúc tác động.

Theo JPMorgan, động lực lớn nhất phía sau đà tăng của vàng hiện nay là sự gia tăng bất ổn địa chính trị, cùng với lo ngại về lạm phát, suy yếu tiền tệ và rủi ro tài khóa tại nhiều quốc gia. Trong bối cảnh đó, vàng tiếp tục được xem như một kênh “phòng thủ” trước các cú sốc hệ thống.

Một trong những yếu tố quan trọng nhất hỗ trợ giá vàng những năm gần đây là hoạt động mua vào của các ngân hàng trung ương.

Các nền kinh tế lớn và mới nổi đều đang gia tăng dự trữ vàng nhằm giảm phụ thuộc vào đồng USD. Nhóm các quốc gia như Mỹ, Đức, Italy, Pháp hay Nga vẫn nằm trong số những nước nắm giữ lượng vàng lớn nhất thế giới, nhưng xu hướng mới lại đến từ các thị trường mới nổi.

Các quốc gia như Trung Quốc, Ấn Độ, Ba Lan và Brazil đang đẩy mạnh tích lũy vàng trong cơ cấu dự trữ ngoại hối.

Riêng Trung Quốc được đánh giá là một trong những động lực quan trọng nhất của nhu cầu vàng toàn cầu trong giai đoạn hiện nay.

Theo khảo sát của Hội đồng Vàng thế giới (WGC), khoảng 95% ngân hàng trung ương được hỏi trong năm 2025 dự báo lượng vàng nắm giữ toàn cầu sẽ tiếp tục tăng, không có tổ chức nào kỳ vọng giảm.

Điều này cho thấy, vàng đang được củng cố vai trò như một tài sản dự trữ chiến lược dài hạn, thay vì chỉ là công cụ phòng thủ ngắn hạn.

Nếu ngân hàng trung ương đảo chiều?

Dù xu hướng hiện tại đang nghiêng về phía tích lũy, JPMorgan cũng chỉ ra một rủi ro mang tính lịch sử: nếu các ngân hàng trung ương giảm tốc độ mua hoặc chuyển sang bán ròng, thị trường vàng có thể chịu áp lực lớn.

Thực tế đã từng xảy ra trong giai đoạn 1999-2002, khi một số quốc gia châu Âu như Anh tiến hành bán bớt vàng để đa dạng hóa dự trữ. Khi đó, giá vàng đã giảm đáng kể trong thời gian ngắn.

Tuy nhiên, kịch bản này được đánh giá là khó xảy ra trong ngắn hạn. Lý do là vàng đang trở lại vai trò chiến lược trong dự trữ quốc gia, đặc biệt trong bối cảnh bất ổn tài chính và địa chính trị kéo dài.

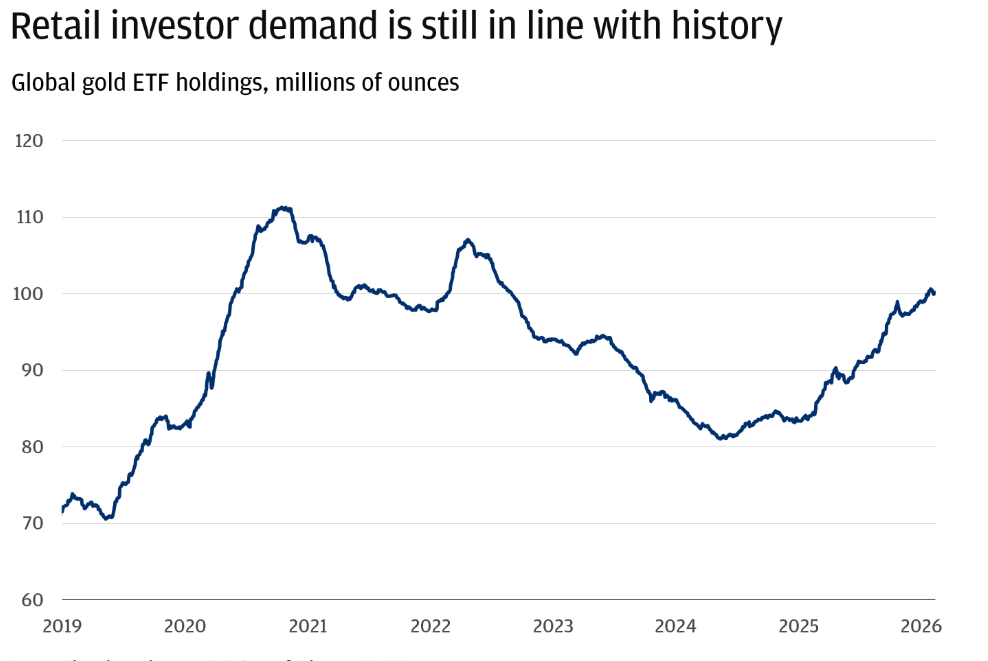

Bên cạnh khối ngân hàng trung ương, nhà đầu tư cá nhân cũng đang gia tăng sự hiện diện trên thị trường vàng, chủ yếu thông qua các quỹ ETF và công cụ tài chính.

Các quỹ hoán đổi danh mục theo dõi vàng hiện nắm giữ khoảng 100 triệu ounce vàng, tương đương khoảng 8% lượng vàng do ngân hàng trung ương nắm giữ. Con số này vẫn thấp hơn mức đỉnh từng ghi nhận vào năm 2020.

Điều đó cho thấy dù dòng tiền cá nhân đang tăng, nhưng chưa đủ lớn để chi phối xu hướng giá vàng trong dài hạn.

Tuy nhiên, nhóm nhà đầu tư này lại có ảnh hưởng đáng kể đến biến động ngắn hạn, do xu hướng giao dịch theo tâm lý và phản ứng nhanh với tin tức vĩ mô.

Theo JPMorgan, điểm quan trọng nhất của vàng không nằm ở việc dự đoán giá trong ngắn hạn, mà ở vai trò trong danh mục đầu tư dài hạn.

Vàng thường có khả năng tăng giá trong các giai đoạn thị trường suy giảm, đồng thời có mối tương quan thấp với cổ phiếu và trái phiếu. Điều này giúp giảm biến động tổng thể của danh mục đầu tư.

Nói cách khác, vàng không chỉ là tài sản phòng thủ trước rủi ro địa chính trị, mà còn là công cụ đa dạng hóa chiến lược trong dài hạn.

Dù thị trường có thể xuất hiện những nhịp điều chỉnh mạnh trong ngắn hạn, các phân tích đều cho thấy vàng vẫn đang nằm trong một chu kỳ tăng mang tính cấu trúc, được hỗ trợ bởi ngân hàng trung ương, rủi ro địa chính trị và áp lực tài chính toàn cầu.

Tuy nhiên, thay vì cố gắng dự đoán đỉnh hay đáy, giới phân tích cho rằng điều quan trọng hơn là xác định vai trò của vàng trong danh mục đầu tư.