Việc giá dầu sụp đổ thời gian gần đây đã khiến các chuyên gia và nhà sản xuất dầu không khỏi ngạc nhiên. Chỉ nửa năm trước, dầu còn ở mức trên 100 USD/thùng, và mức giá này đã được giữ suốt hơn ba năm rưỡi. Thực tế, giá dầu ổn định lâu như thế đã là việc không bình thường, do đó chúng ta lẽ ra nên lường được sự sụp đổ đang tới.

Có rất nhiều thuyết âm mưu được đưa ra, nhưng tôi cho rằng nguyên nhân sâu xa nằm ở việc Ả Rập Xê Út không muốn bảo toàn giá dầu có lẽ là do họ lo ngại tái diễn tình trạng tổn thất thị phần mà OPEC từng gánh chịu vào đầu những năm 1980. Tuy vậy, có nhiều lý do để tin rằng những năm 2010 không giống như những năm 1980.

Tôi muốn phân tích các con số, vì từ đó giải thích cho quan điểm của OPEC và đặc biệt là của Ả Rập Xê Út. Hãy nhìn lại những năm đầu những năm 1980 và xem những gì xảy ra với thị phần của OPEC sau khi các cú sốc giá dầu xảy ra vào những năm 1970.

|

| Đồ thị 1 |

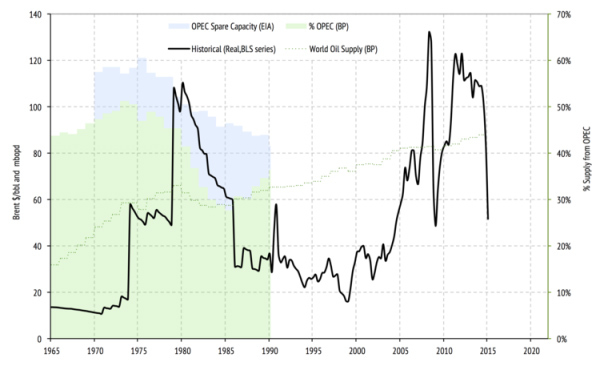

Biểu đồ giá dầu từ năm 1965 cho tới năm 1990, tính bằng đồng đô-la năm 2015, với tổng nguồn cung cho thế giới và thị phần của OPEC và khả năng dự trữ ở phần nền.

OPEC tăng giá dầu đột xuất hai lần vào những năm 1970; đợt tăng giá thứ nhất đã làm giảm tốc độ tiêu thụ dầu và thị phần của OPEC giảm dần, nhưng động thái này về cơ bản lại là một thắng lợi của tổ chức. Trong khi lượng xuất khẩu không tăng thêm, lợi nhuận họ vẫn thu về gấp ba lần và họ không tổn hại gì nhiều.

Đợt tăng giá thứ hai không mấy khả quan cho OPEC; lần này thị phần của họ không chỉ giảm, mà còn sụp đổ; và đỉnh điểm là tiêu thụ toàn cầu giảm bốn năm liên tiếp. Tới năm 1984, thị phần của OPEC đã chìm xuống dưới 30%. Từ vị trí làm chủ thị trường dầu mỏ, OPEC biến thành nạn nhân.

Vào cuối thập niên 1980, giá dầu quay trở lại mức 30 USD/thùng (tính theo đồng đô-la năm 2015) và các công ty dầu khắp nơi rơi vào những vòng xoáy dư thừa, hợp lý hóa, sáp nhập và cắt giảm triền miên, và đây cũng là những đặc trưng của ngành dầu khí kể từ đó.

Phải đến năm 1996, OPEC mới giành lại được hơn 40% thị phần. OPEC, và đặc biệt là Ả Rập Xê Út đã rút ra bài học rằng anh có thể tự đặt ra mức giá thật cao. Giá dầu cao khuyến khích tiết kiệm năng lượng và các kỹ thuật sản xuất phi truyền thống. Nếu anh bán hàng với giá quá cao, người mua sẽ tìm tới phương án khác, và những người thông minh sẽ tìm ra các cách để giành lấy thị phần của anh. Để mất khách thì dễ, nhưng để đưa họ trở lại thì quá khó khăn.

Và đây là những gì vừa xảy ra.

|

| Đồ thị 2 |

Phải mất khá lâu nhưng rồi cũng tới lúc nhu cầu dầu mỏ tăng tới mức mà OPEC không còn nhiều nguồn dự trữ không dùng đến. Một điều khá rõ ràng là giờ chúng ta có thể biểu thị mọi dữ liệu trên biểu đồ, nhưng một khi dự trữ dầu mỏ của OPEC rơi xuống còn khoảng 2% mức tiêu thụ dầu thế giới, thì giá dầu lại rơi vào tình trạng gần như “ngàn cân treo sợi tóc”. Từ năm 2004 trở đi, giá dầu tăng tiến, vượt mốc 100 USD/thùng và nhanh chóng chạm mốc 147 USD/thùng (tính theo đồng đô-la năm 2008) trước khi mức giá cao ngất đó đẩy thế giới vào suy thoái.

Giá dầu tăng cao thực sự không phải do bàn tay của OPEC mà là do các nhà đầu cơ và thương lái, những nhà sản xuất cũng hưởng lời, chuyên gia và ngân hàng đều dự đoán được các mức giá cao chưa từng có đó. Có câu: “Cái gì lên cao rồi cũng sẽ tới hồi xuống thấp”, và như đã thấy, giá dầu đã xuống – và ở tốc độ báo động.

Giá dầu sụp đổ, cùng với một đợt bơm tiền mặt khổng lồ vào thứ được gọi một cách hoa mỹ là “Chương trình Nới lỏng Định lượng” đã giúp cuộc suy thoái 2008 tránh được vị đắng, và không lâu sau, việc tiêu thụ dầu bắt đầu túc tắc tăng trở lại. Dầu thôi rớt giá, và OPEC một lần nữa lại có thể xây dựng lại thị phần.

Nhưng điều thực sự thú vị là lần này, OPEC đã có thể tăng thị phần của họ, trong khi giá dầu đạt mức trung bình là 80 USD/thùng. Lúc đó không nhất thiết phải duy trì giai đoạn dầu giữ giá 30 USD/thùng để khôi phục lại những gì đã mất trong đợt giá bùng nổ năm 2008.

Vậy thì điều này cho thấy là những năm đầu của thế kỷ 21 thực sự rất khác so với thập niên 80 của thế kỷ trước. Hồi những năm 1980, mức giá 100 USD/thùng đã tàn phá thị phần của OPEC; mức giá 40-60 USD/thùng đã làm suy giảm thị phần của OPEC, và thị phần của OPEC tăng khi giá chỉ ở mức rất thấp – vào khoảng 20-30 USD/thùng.

Nhưng ngày nay, mức giá 100-120 USD chỉ làm thị phần của OPEC giảm nhẹ, và OPEC có thể tăng xuất khẩu và thị phần khi dầu ở giá 80 USD/thùng. Vì sao ư? Vì “Đỉnh dầu” có thể là lý thuyết không còn hợp thời, nhưng thế giới đang chậm rãi tiến tới khúc quanh trong chi phí nguồn cung.

Thị trường hàng hóa bán trước giao sau cũng thấy điều này. Hai năm trước, khi giá dầu còn ở mức 115 USD/thùng, thị trường này đã dự đoán rằng mức giá sẽ được đưa về 90 USD/thùng. Vài hôm trước, khi mà giao dịch dầu Brent ở mức 51 USD/thùng, thị trường dầu giao sau cho rằng mức giá sẽ điều chỉnh về mức 77 USD/thùng.

|

| Đồ thị 3 |

Vậy thì một nhà sản xuất dầu sẽ phải làm gì? Chắc chắn là quãng thời gian ổn định như vài năm trước là điều không thể, ai cũng mong muốn rằng dầu mãi ở giá 100 USD trong một thời gian dài, nhưng đó chỉ là một sự ảo tưởng. Tôi nghĩ là một người bán dầu nhạy bén hoặc một nhà đầu tư dầu sáng suốt nên tính toán kế hoạch cho giá dầu vào khoảng 80 USD/thùng, họ cũng có thể hy vọng giá dầu 100 USD/thùng, và để cho chắc ăn thì họ nên có các kiểm tra về áp lực đối với các dự án, thương vụ và đầu tư ở mức giá 60 USD/thùng, nhưng dường như mức giá 80 USD/thùng sẽ dao động trong một khoảng nhất định.

Với các thương lái, tôi không có lời khuyên nào bởi giá dầu ngày mai có thể xuống dễ dàng như khi tăng vậy, nhưng giá dầu găm dưới 60 USD/thùng càng lâu thì lúc quay đầu tăng càng dữ dội hơn khi cục diện sau cùng lại xoay chiều.

Lê Thu (theo Oilprice.com)

* Tác giả bài viết, Steve Brown, là một kỹ sư dầu mỏ với hơn 30 năm kinh nghiệm tại các hãng năng lượng như BP, Halliburton, Challenge Energy, đồng thời là nhà sáng lập một số công ty liên quan đến dầu khí.