Nỗ lực đẩy lùi "tín dụng đen"

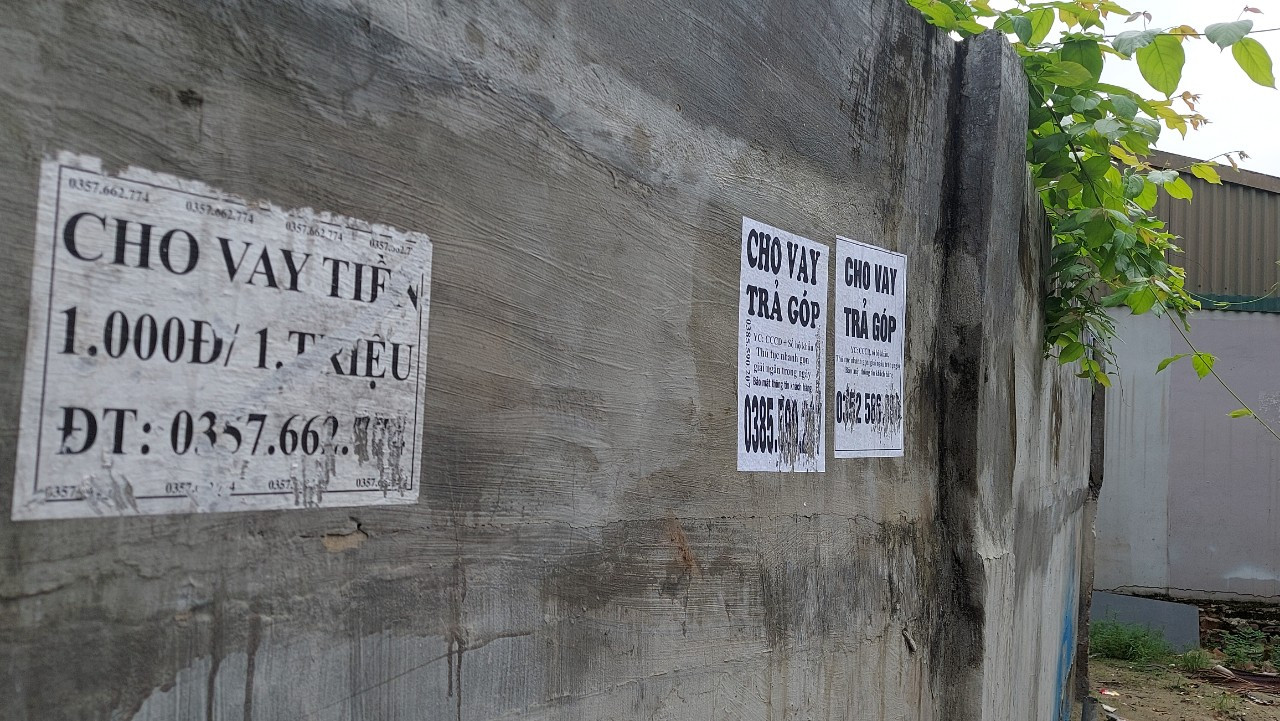

Mỗi sáng thức đậy đi tập thể dục, chị Minh Hằng (Hà Đông, Hà Nội) lại thấy la liệt các tờ quảng cáo của tín dụng đen khắp ngõ cho dù trước đó vừa được Tổ dân phố bóc sạch.

"Nhiều người vẫn tìm đến tín dụng đen kiểu này lắm dù đã được cảnh báo nhiều lần về mức lãi suất cắt cổ", chị Hằng thở dài.

Theo ông Nguyễn Đức Lệnh, phó giám đốc Ngân hàng Nhà nước chi nhánh TP.HCM, hoạt động tín dụng tiêu dùng giữ vai trò quan trọng đối với tăng trưởng và phát triển kinh tế xã hội. Thông qua hoạt động tín dụng này, người dân có điều kiện để cải thiện và nâng cao chất lượng cuộc sống, đồng thời mang lại hiệu quả toàn diện trên tất cả các lĩnh vực. Tín dụng tiêu dùng cũng tạo động lực cho tăng trưởng kinh tế.

Đến cuối tháng 10-2023 dư nợ cho vay tiêu dùng trên địa bàn TP.HCM đạt 955.000 tỉ đồng, chiếm 28,4% trong tổng dư nợ tín dụng trên địa bàn và tăng 1,4% so với cuối năm 2022. Nếu so với những năm gần đây thì tốc độ tăng này khá thấp. 10 tháng đầu năm 2022, tín dụng tiêu dùng tăng đến 18,8%.

Tuy nhiên tốc độ tăng này cũng phù hợp với tình hình hiện nay vì kinh tế khó khăn, thu nhập của người lao động, công nhân giảm nên nhu cầu vay để chi dùng cũng ít hơn.

Chia theo mục đích tiêu dùng, thì nhu cầu vay để mua nhà để ở, thuê, thuê mua nhà ở và xây dựng, sửa chữa nhà ở chiếm tỉ trọng cao nhất trong tổng dư nợ tín dụng cho vay tiêu dùng trên địa bàn TP.HCM. Đến cuối tháng 10-2023 dư nợ cho vay tiêu dùng theo mục đích này đạt 612.000 tỉ đồng, chiếm 64% trong tổng dư nợ cho vay tiêu dùng. Tín dụng trung dài hạn chiếm 85% tổng dư nợ cho vay tiêu dùng trên địa bàn TP.HCM.

Tín dụng tiêu dùng phục vụ nhu cầu đời sống, tiêu dùng cá nhân, hộ gia đình: đạt 343.000 tỉ, chiếm 36%. Trong đó tín dụng cho vay mua đồ dùng, trang thiết bị gia đình đạt 99.000 tỉ, tăng 11,6% so với cuối năm 2022.

Phương thức và sản phẩm tín dụng ngày càng đa dạng. Cho vay theo phương thức điện tử đang mở rộng, cho vay thấu chi trên tài khoản thanh toán của cá nhân và cho vay qua thẻ tín dụng ngày càng phổ biến hơn. Tăng trưởng tín dụng qua thẻ tín dụng đối với hoạt động tín dụng tiêu dùng 10 tháng đầu năm tăng 25%.

Người vay cần xác định "vay là phải trả"

TS Lê Thị Hoàng Thanh, phó vụ trưởng Vụ Pháp luật dân sự - kinh tế (Bộ Tư pháp) đánh giá: Pháp luật chưa có quy định cụ thể mức lãi suất trần và mức lãi suất tối đa đối với hình thức vay tiêu dùng của các tổ chức tài chính. Trên thực tế nhiều trường hợp người vay không đồng ý trả gốc và lãi vì cho rằng tiền lãi quá cao vượt quá khả năng gánh vác của họ.

Trong khi đó, hiện Việt Nam hiện được đánh giá mức lãi, phí của hoạt động cho vay tiêu dùng tương đối cao so với các nước khác. Mức lãi suất vay tiêu dùng phổ biến mà các công ty tài chính áp dụng từ 40 - 50%/năm, cá biệt, một số trường hợp có lãi vay lên đến 85%/năm.

Trong khi đó, kinh nghiệm một số nước như tại Nhật Bản, trần lãi suất vay tiêu dùng là 20%/năm. Còn ở Ấn Độ, lãi vay tiêu dùng dao động trong khoảng 12 - 48%/năm; tại Brazil là 30 - 70%; tại Mỹ chỉ khoảng 8 - 36%/năm; Trung Quốc áp dụng từ 10 - 40%/năm.

Các nước cho rằng việc kiểm soát lãi vay với việc áp dụng lãi suất trần các khoản vay tiêu dùng sẽ giúp hạn chế rủi ro tín dụng tiêu dùng. Đồng thời, trần lãi suất cho vay tiêu dùng cũng bảo vệ quyền lợi của bên đi vay.

Do vậy, theo các chuyên gia, Việt Nam cần có quy định giới hạn trần lãi suất cho vay và giới hạn các loại phí quản lý khoản vay để cân bằng quyền lợi chính đáng giữa bên vay và bên cho vay. Mức lãi suất 85%/năm là khó có thể chấp nhận được, gây rủi ro cho bên cho vay.