Cơ quan thuế vừa có hướng dẫn hộ gia đình, cá nhân khi chuyển đổi từ đất vườn, ao, đất nông nghiệp sang đất ở tại Hà Nội sẽ phải nộp tiền theo mức 30%-100% chênh lệch giá đất.

Trung tâm Phục vụ hành chính công TP Hà Nội vừa ban hành Quyết định số 763 về việc công bố thủ tục hành chính mới trong lĩnh vực tài chính đất đai thuộc phạm vi quản lý của Sở Tài chính Hà Nội.

Đây là bước triển khai tiếp theo nhằm thực hiện chính sách giảm tiền sử dụng đất đối với một số loại đất có nguồn gốc vườn, ao và đất nông nghiệp nằm cùng thửa với đất ở.

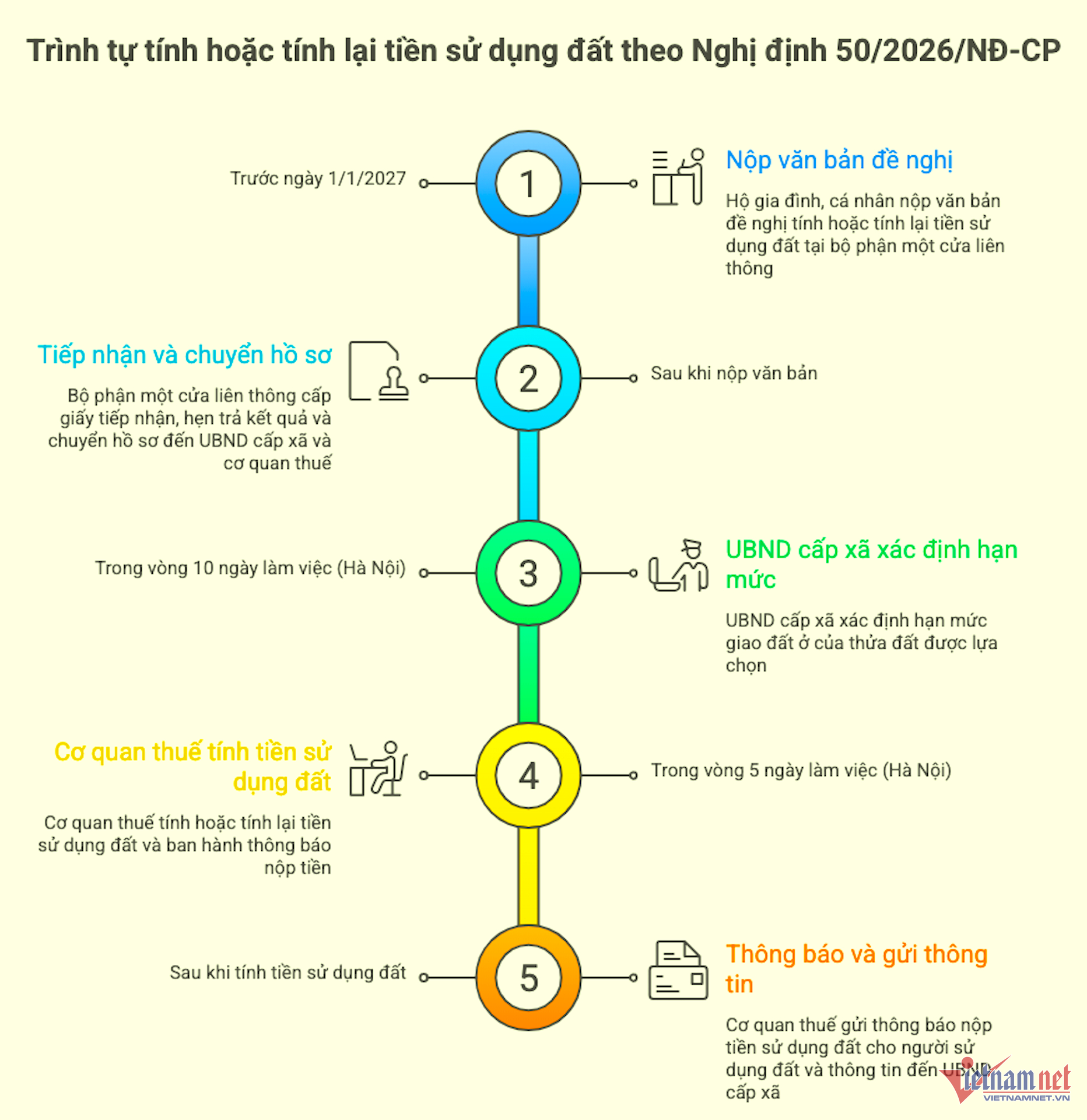

Theo quy trình vừa ban hành, người dân ở Hà Nội có nhu cầu tính hoặc tính lại tiền sử dụng đất có thể chọn hình thức nộp hồ sơ trực tiếp hoặc nộp trực tuyến qua cổng dịch vụ công.

Thời gian giải quyết tối đa là 15 ngày làm việc kể từ khi nhận đủ hồ sơ hợp lệ. Trong đó, cấp xã giải quyết không quá 10 ngày và cơ quan thuế xử lý không quá 5 ngày.

Trước đó, nhiều hộ dân gặp khó khăn khi chuyển mục đích sử dụng từ đất nông nghiệp sang đất ở do mức thu tiền sử dụng đất quá cao. Không ít trường hợp phải đóng hàng trăm triệu đồng, vượt khả năng tài chính của gia đình.

Để tháo gỡ vướng mắc, Quốc hội đã ban hành Nghị quyết 254/2025. Tiếp đó, Chính phủ ban hành Nghị định 50/2026 quy định chính sách giảm tiền sử dụng đất cho một số trường hợp cụ thể.

Theo quy định, chính sách này áp dụng với 3 nhóm đất:

Đất vườn, ao hoặc đất nông nghiệp nằm trong cùng thửa đất có nhà ở;

Đất có nguồn gốc là vườn, ao gắn liền với đất ở nhưng đã tách ra để chuyển quyền sử dụng;

Đất vườn, ao bị tách thửa trong quá trình đo đạc trước ngày 1/7/2014.

Đây đều là các loại đất có mối liên hệ lịch sử với đất ở, gắn với quá trình sử dụng ổn định, lâu dài của nhiều hộ dân qua nhiều thế hệ.

Đầu tháng 5 vừa qua, Bộ Tài chính đã ban hành Quyết định 1037 công bố thủ tục hành chính mới trong lĩnh vực tài chính đất đai nhằm triển khai thống nhất trên toàn quốc. Hà Nội là một trong những địa phương cụ thể hóa quy trình thực hiện.

Theo hướng dẫn của Bộ Tài chính, trình tự thực hiện gồm 3 bước.

Bước 1: Hộ gia đình, cá nhân nộp văn bản đề nghị tính hoặc tính lại tiền sử dụng đất đến bộ phận một cửa liên thông, chậm nhất trước ngày 1/1/2027.

Bước 2: Bộ phận một cửa cấp giấy tiếp nhận hồ sơ, chuyển hồ sơ đến UBND cấp xã để xác định hạn mức giao đất ở, đồng thời chuyển thông tin sang cơ quan thuế.

Bước 3: Cơ quan thuế thực hiện tính hoặc tính lại tiền sử dụng đất; ban hành thông báo nghĩa vụ tài chính hoặc thông báo điều chỉnh gửi cho người sử dụng đất. Đồng thời gửi thông tin đến UBND cấp xã theo quy định.

Một điểm đáng chú ý là hồ sơ thực hiện thủ tục chỉ gồm văn bản đề nghị tính hoặc tính lại tiền sử dụng đất. Người dân không phải nộp phí, lệ phí và không phát sinh thêm điều kiện thực hiện.