Với việc NHNN ban hành Thông tư 06/2023/TT-NHNN hiệu lực từ 1/9/2023 (Thông tư 06) sửa đổi, bổ sung khoản 4 Điều 18 về Trật tự thu nợ (TTTN) của Thông tư 39/2016/TT-NHNN (Thông tư 39), Trật tự thu nợ của các khoản nợ đang được áp dụng theo Thông tư 39 sẽ thay đổi.

Các ngân hàng thương mại cũng đang triển khai Trật tự thu nợ mới trên toàn hệ thống kể từ tháng 1 này.

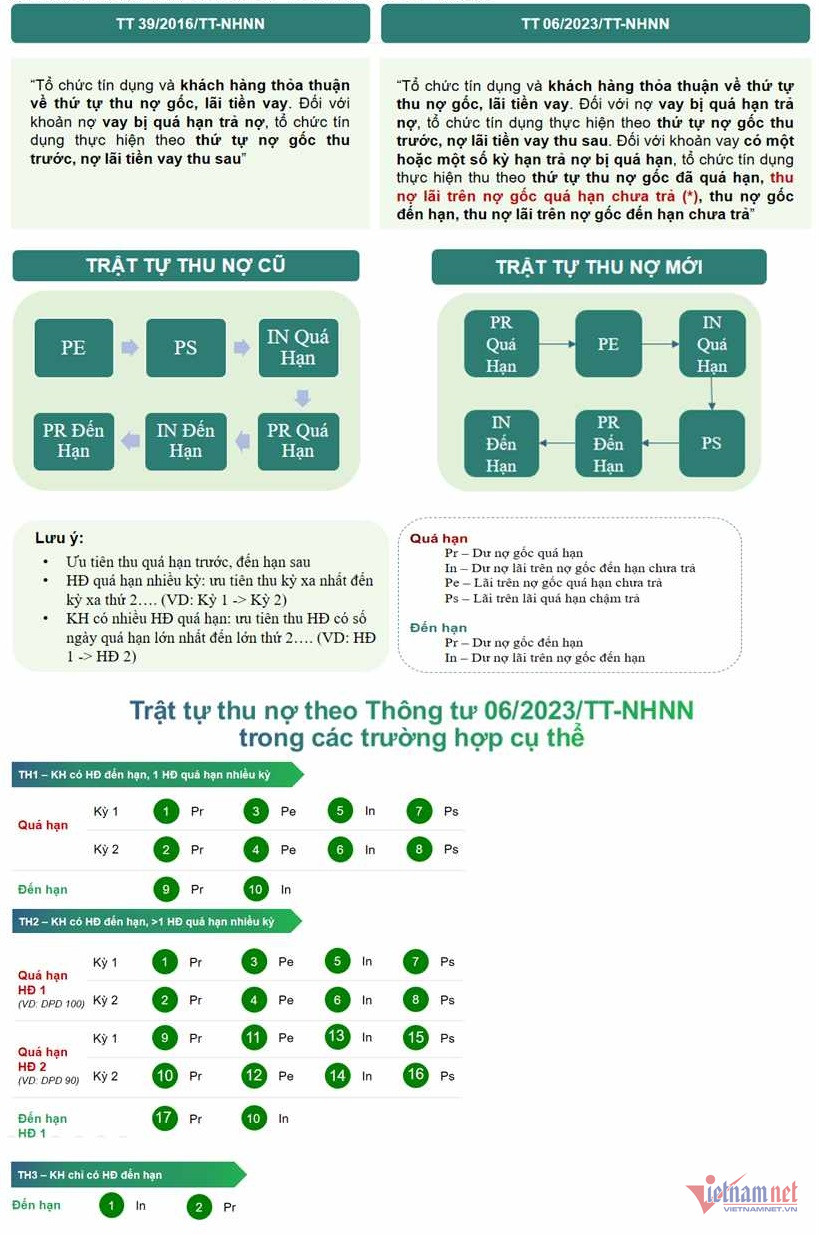

Theo nội dung Thông tư 39 về TTTN: “Tổ chức tín dụng và khách hàng thoả thuận về thứ tự thu nợ gốc, lãi tiền vay. Đối với khoản nợ vay bị quá hạn trả nợ, tổ chức tín dụng thực hiện theo thứ tự nợ gốc thu trước, nợ lãi tiền vay thu sau.”

Trong khi Thông tư 06 quy định: “Tổ chức tín dụng và khách hàng thoả thuận về thứ tự thu nợ gốc, lãi tiền vay. Đối với nợ vay bị quá hạn trả nợ, tổ chức tín dụng thực hiện theo thứ tự nợ gốc thu trước, nợ tiền lãi vay thu sau. Đối với khoản vay có một hoặc một số kỳ hạn trả nợ bị quá hạn, tổ chức tín dụng thực hiện thu theo thứ tự thu nợ gốc đã quá hạn, thu nợ lãi trên nợ gốc đã quá hạn chưa trả, thu nợ gốc đến hạn, thu nợ lãi trên nợ gốc đến hạn chưa trả.”

Với Trật tự thu nợ mới theo Thông tư 06, các doanh nghiệp, cá nhân vay vốn ngân hàng được hỗ trợ nhiều hơn trong việc giảm lãi, gia hạn trả lãi.

Trao đổi với VietNamNet, chuyên viên tín dụng, khối Khách hàng doanh nghiệp thuộc Ngân hàng VPBank cho biết, nếu thu lãi thì khoản nợ gốc sẽ vẫn phát sinh lãi quá hạn. Nhưng việc ngân hàng ưu tiên thu nợ gốc trước thì lãi trước đó đã được khoanh vùng, trong khi nợ gốc sẽ giảm dần.

“Điều này sẽ tạo điều kiện hỗ trợ khách hàng có khả năng trả hết nợ, thay vì bị rơi vào trường hợp “lãi chồng lãi” như trước đây. Nếu cứ ưu tiên thu lãi trước thì biết đến khi nào doanh nghiệp mới trả được nợ gốc, trong khi lãi quá hạn hiện đang là 150% lãi trong hạn.”, chuyên viên tín dụng Ngân hàng VPBank cho hay.

Theo quy định tại Điều 4, Thông tư 02/2023/TT-NHNN quy định về cơ cấu lại thời hạn trả nợ, tổ chức trín dụng được xem xét quyết định cơ cấu lại thời hạn trả nợ đối với số dư nợ gốc và/hoặc lãi của khoản nợ trên cơ sở đề nghị của khách hàng, khả năng tài chính của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và đáp ứng các quy định sau đây:

Dư nợ gốc phát sinh trước ngày Thông tư này có hiệu lực và từ hoạt động cho vay, cho thuê tài chính;

Phát sinh nghĩa vụ trả nợ gốc và/hoặc lãi trong khoảng thời gian từ ngày Thông tư này có hiệu lực đến hết ngày 30/6/2024;

Số dư nợ của khoản nợ được cơ cấu lại thời hạn trả nợ còn trong hạn hoặc quá hạn đến 10 (mười) ngày kể từ ngày đến hạn thanh toán, thời hạn trả nợ theo hợp đồng, thỏa thuận;

Được tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đánh giá khách hàng không có khả năng trả nợ đúng hạn nợ gốc và/hoặc lãi theo hợp đồng, thỏa thuận do doanh thu, thu nhập sụt giảm so với doanh thu, thu nhập tại phương án trả nợ gốc và/hoặc lãi theo hợp đồng, thỏa thuận;

Khách hàng được tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đánh giá có khả năng trả nợ đầy đủ nợ gốc và/hoặc lãi theo thời hạn trả nợ được cơ cấu lại;

Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài không thực hiện cơ cấu lại thời hạn trả nợ đối với khoản nợ vi phạm quy định pháp luật;

Thời gian cơ cấu lại thời hạn trả nợ (kể cả trường hợp gia hạn nợ) được xác định phù hợp với mức độ khó khăn của khách hàng và không vượt quá 12 tháng kể từ ngày đến hạn của số dư nợ được cơ cấu lại thời hạn trả nợ.

Việc cơ cấu lại thời hạn trả nợ cho khách hàng theo quy định tại Thông tư này được thực hiện kể từ ngày Thông tư này có hiệu lực đến hết ngày 30/6/2024.

Đối với nợ quá hạn được quy định tại Điều 20 Thông tư 39 như sau:

Tổ chức tín dụng chuyển nợ quá hạn đối với số dư nợ gốc mà khách hàng không trả được nợ đúng hạn theo thỏa thuận và không được tổ chức tín dụng chấp thuận cơ cấu lại thời hạn trả nợ; thông báo cho khách hàng về việc chuyển nợ quá hạn.

Nội dung thông báo tối thiểu bao gồm số dư nợ gốc bị quá hạn, thời điểm chuyển nợ quá hạn và lãi suất áp dụng đối với dư nợ gốc bị quá hạn.