Anh H. bắt đầu tư vấn bảo hiểm tại một công ty có trụ sở tại quận Đống Đa, Hà Nội từ năm 2014. Mấy ngày gần đây, anh cho biết bán được bảo hiểm xe máy với số lượng “khủng”.

“Những năm trước, nhiều người nói với tôi không mua bảo hiểm xe máy vì nếu bị cảnh sát giao thông giữ lại, đằng nào cũng phải nộp phạt. Giờ lực lượng chức năng có quyền kiểm tra hành chính bất ngờ, họ mua để chống đối mà không hiểu bản chất”, anh H. nói.

|

| Bảo hiểm xe máy hiện được rao bán đầy chợ mạng, vỉa hè Hà Nội, TP.HCM. Ảnh: P.P. |

Tư vấn 6 năm, chưa thấy ai yêu cầu bồi thường

Tuy nhiên, trong 6 năm làm nghề, anh H. chưa gặp trường hợp nào yêu cầu bồi thường bảo hiểm xe máy. Theo anh, đa phần tai nạn xe máy có thiệt hại nhỏ, trong khi việc làm thủ tục bồi thường tốn nhiều thời gian, chi phí, công sức đi lại nên chủ phương tiện thường bỏ qua.

Anh H. cho rằng thường những vụ tai nạn gây tử vong, thương tật nặng hoặc thiệt hại từ vài chục triệu đồng trở lên, người dân mới yêu cầu doanh nghiệp bảo hiểm bồi thường.

“Giá bảo hiểm bắt buộc xe máy chỉ 66.000 đồng/năm mà hạn mức thanh toán bảo hiểm lên đến 100 triệu đồng. Như vậy, tỷ lệ vụ tai nạn cần bồi thường phải rất nhỏ thì mới đảm bảo được sự tồn tại của doanh nghiệp”, anh H. nhận định.

Tương tự, chị T. (có 2 năm kinh nghiệm tư vấn bảo hiểm) và anh M. (có 3 năm kinh nghiệm tư vấn bảo hiểm) cho biết đã bán được hàng nghìn bảo hiểm xe máy bắt buộc nhưng cũng chưa thấy khách hàng nào gọi điện yêu cầu bồi thường sau tai nạn.

Chị T. và anh M. cũng thừa nhận khi sự cố gây thiệt hại không quá nghiêm trọng, chủ phương tiện rất ngại làm thủ tục yêu cầu bồi thường vì cần nhiều giấy tờ, tốn nhiều thời gian. “Còn nếu đủ, tất nhiên doanh nghiệp bảo hiểm sẽ bồi thường đúng theo quy định”, chị T. nói.

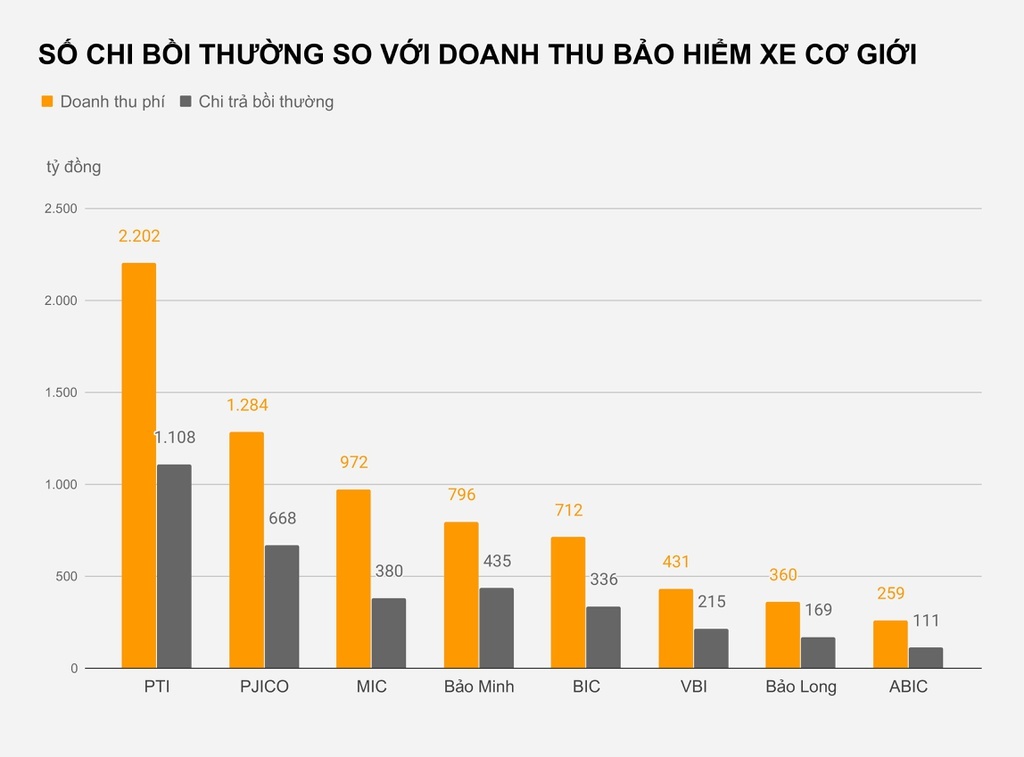

Tuy nhiên, báo cáo tài chính của các công ty bảo hiểm cho thấy tỷ lệ chi trả bồi thường bảo hiểm tai nạn cho xe cơ giới khá cao.

Tại PTI, với doanh số bảo hiểm xe cơ giới 2.202 tỷ đồng (năm 2019), doanh nghiệp này đã chi ra 1.108 tỷ đồng tiền bồi thường trong năm, tương đương tỷ lệ chi trả/doanh thu hơn 50%. Tỷ lệ này trong năm 2018 cũng là 53%.

Con số này tại PJICO năm vừa qua cũng xấp xỉ 50% khi thu được 1.284 tỷ đồng thì phải chi ra 668 tỷ đồng để bồi thường bảo hiểm. Tỷ lệ chi bồi thường bảo hiểm gốc với bảo hiểm xe cơ giới tại MIC cũng là gần 40%; BIC là 47%; Bảo Minh là 55%; Bảo Long là 47%...

Luật sư Trương Thanh Đức, Chủ tịch Công ty Luật Basico, cho rằng khi tai nạn xảy ra, việc chủ phương tiện nhận được bồi thường từ công ty bảo hiểm gặp nhiều khó khăn hoặc tỷ lệ chi trả thấp.

Trong đó, thủ tục kê khai nhận tiền bồi thường đòi hỏi quá nhiều loại giấy tờ, chủ phương tiện chịu thiệt hại nhỏ dễ nản vì công sức, chi phí bỏ ra có thể vượt số tiền được hưởng. Còn thiệt hại lớn, tỷ lệ chi trả cũng bị giảm bớt.

|

Cần giảm thiểu thủ tục bồi thường

Theo Thông tư 22/2016/TT-BTC quy định quy tắc, điều khoản, biểu phí và mức trách nhiệm bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, doanh nghiệp bảo hiểm có trách nhiệm phối hợp với chủ xe cơ giới, người bị thiệt hại, cơ quan công an và các tổ chức, cá nhân có liên quan khác để thu thập các tài liệu có liên quan đến vụ tai nạn giao thông để lập hồ sơ bồi thường.

Hồ sơ bồi thường bao gồm tài liệu liên quan đến xe, lái xe; tài liệu chứng minh về người, tùy theo mức độ thiệt hại về người; tài liệu chứng minh thiệt hại về tài sản; các giấy tờ chứng minh chi phí cần thiết và hợp lý mà chủ xe đã chi ra để giảm thiểu tổn thất hay để thực hiện theo chỉ dẫn của doanh nghiệp bảo hiểm.

Bên cạnh đó, cần có bản sao các tài liệu liên quan của cơ quan có thẩm quyền về vụ tai nạn. Nếu không có và thiệt hại xảy ra ước tính dưới 10 triệu đồng, hồ sơ bồi thường phải có thêm biên bản xác minh vụ tai nạn giữa doanh nghiệp bảo hiểm và chủ xe cơ giới có xác nhận của cơ quan có thẩm quyền nơi xảy ra tai nạn.

Ngoài ra, cần có biên bản giám định xác định nguyên nhân và mức độ thiệt hại do doanh nghiệp bảo hiểm hoặc người được doanh nghiệp bảo hiểm ủy quyền lập và các tài liệu có liên quan đến vụ tai nạn (nếu có).

Trong thời hạn 15 ngày từ khi nhận được hồ sơ hoặc trong 30 ngày nếu phải tiến hành xác minh hồ sơ, doanh nghiệp phải thanh toán bồi thường cho chủ xe. Thời hạn yêu cầu bồi thường là 1 năm, kể từ ngày xảy ra tai nạn.

Trong khi đó, muốn nhận được bảo hiểm, chủ xe phải gửi thông báo bằng văn bản và tài liệu quy định trong hồ sơ yêu cầu bồi thường tới doanh nghiệp bảo hiểm trong thời hạn 5 ngày từ ngày xảy ra tai nạn.

Mới đây, một cá nhân cho biết sau khi gặp sự cố khi tham gia giao thông, đã trình báo với hãng bảo hiểm để yêu cầu bồi thường bảo hiểm xe máy. Tuy nhiên, hãng lại chậm trễ trong việc nhân viên kiểm định khu vực xảy ra tai nạn.

“Tôi gọi thông báo trường hợp, cung cấp thông tin của mình lúc 8h, đến 16h vẫn không có nhân viên khu vực nào gọi lại cho tôi”, người này nói.

Theo luật sư Trương Thanh Đức, điều kiện nhận bồi thường bảo hiểm chỉ để chống gian lận, do đó phải giảm thiểu thủ tục, thời gian phải nhanh.

(Theo Zing)